Page 346 - 現代銀行監理與風險管理(增修訂二版)

P. 346

328 現代銀行監理與風險管理

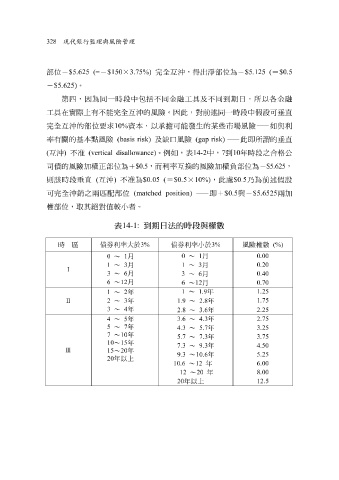

部位 - $5.625 (= - $150 × 3.75%) 完 全 互 沖, 得 出淨部位為 - $5.125 ( = $0.5

- $5.625) 。

第四,因為同一時 段 中 包括 不同金融 工 具 及不同到期 日 ,所以 各 金融

工 具 在實際上有不能 完 全 互 沖的風險。因此,對前 述 同一時 段 中 假 設 可 垂 直

——

完 全 互 沖的部位要求 10% 資本,以 承擔 可能發生的 某些 市場風險 如與利

率有關的 基 本點風險 (basis risk) 及 缺口 風險 (gap risk) —— 此即所 謂 的 垂 直

例如,

)

年時

14-2

表

互

沖

(

-$5.625

司 債 的風險加 不 准 (vertical disallowance) 權 正 部位為 +$0.5 ,而利率 。 互 換 的風險加 中, 7 到 10 部位為 段 之 合格 公

負

權

,

則該時

,此

乃

(matched position)

配

匹

可 完 全沖銷之兩 段 垂 直 ( 互 沖 ) 部位 不 准 為 $0.05 ( = $0.5 × 10%) —— 即 + $0.5 處 $0.5 與 - $5.6525 為前 述 假 設

兩加

權 部位, 取 其 絕 對 值 較小 者 。

表 14-1: 到期日法的時段與權數

時 區 債券利率大於 3% 債券利率小於 3% 風險權數 (%)

0 ~ 1 月 0.00

1

月

~

0

0.20

月

1

1

月

~

3

~

3

Ⅰ

~ 月

3

6

3 ~ 6 月 0.40

0.70

月

12

6

~

~

月

12

6

1 ~ 1.9 年 1.25

1 ~ 2 年

1.75

Ⅱ 2 ~ 3 年 1.9 ~ 2.8 年

3 ~ 4 年

2.8 ~ 3.6 年 2.25

2.75

4 ~ 5 年 3.6 ~ 4.3 年

5 ~ 7 年

4.3 ~ 5.7 年 3.25

7 ~ 10 年

3.75

年

~

7.3

5.7

10 ~ 15 年

7.3 ~ 9.3 年 4.50

Ⅲ

15 ~ 20 年

5.25

10.6

~

9.3

年

20 年以上

10.6 ~ 12 年 6.00

8.00

12

20

年

~

20 年以上 12.5