Page 317 - 現代銀行監理與風險管理(增修訂二版)

P. 317

第 12 章 流動性 —— 管理指南與評估原則 299

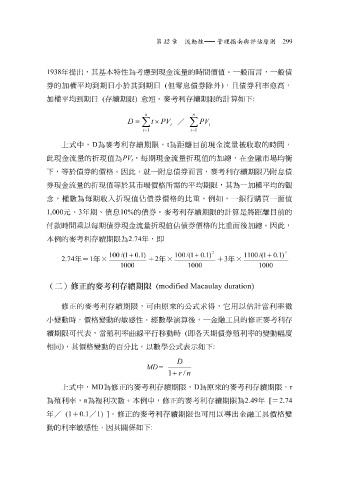

1938 年提出,其 基 本 特 性為 考慮 到 現 金 流 量的時 間價值 。一般而 言 ,一般 債

券 的加 權 平均到期 日 小於其到期 日 ( 但 零 息 債券除 外 ) ,且 債券 利率 愈 高,

加 權 平均到期 日 ( 存續期 限 ) 愈 短 。 麥 考 利存續期 限 的計算如 下 :

n n

∑ ∑

D = t × PV t / PV t

t = 1 t = 1

上 式 中, D 為 麥 考 利存續期 限 , t 為 距離 目前 現 金 流 量 被 收 取 的時 間 ,

此 現 金 流 量的 折現值 為 PV , 每 期 現 金 流 量 折現值 的加 總 ,在金融市場均衡

t

下 ,等於 債券 的 價格 。因此, 就 一 附 息 債券 而 言 , 麥 考 利存續期 限乃 附 息 債

券現

權

權

期收入

數為

折現值佔債券價格

的比重。例如,一銀行

念 , 金 流 量的 每 折現值 等於其市場 價格 所 需 的平均期 限 ,其為一加 購買 平均的觀 一 面值

。

3

1,000

的比重而後加

總

量

流

債券現

以

付 款時 元、 間 乘 年期、 每 期 債 息 10% 金 的 債券 折現值佔債券價格 麥 考 利存續期 限 的計算是將 距離 。因此, 目前的

本例的 麥 考 利存續期 限 為 2.74 年,即

2 3

100 /( 1 + 0 . 1 ) 100 /( 1 + 0 . 1 ) 1100 /( 1 + 0 . 1 )

2.74 年 = 1 年 × + 2 年 × + 3 年 ×

1000 1000 1000

(二)修正的麥考利存續期限 (modified Macaulay duration)

,可由原來的公

麥

工

小 變動 修 正 的 價格變動 考 利存續期 的 敏感 限 性。經數 學演 算後,一金融 式 求 得 , 它 用以估計 的 修 正 當 利率 利存 微

具

考

麥

時,

續期

利率

如

:

式表示

相 同 限 可代 價格變動 表 , 當殖 的百分比。以數 曲 線平行 移動 公 時 ( 即 各天 下 期 債券殖 利率的 變動幅 度

,其

)

學

D

MD =

1 + r / n

上 式 中, MD 為 修 正 的 麥 考 利存續期 限 , D 為原來的 麥 考 利存續期 限 , r

為 殖 利率, n 為 複 利 次 數。本例中, 修 正 的 麥 考 利存續期 限 為 2.49 年 [ = 2.74

年 / (1 + 0.1 / 1) ] 。 修 正 的 麥 考 利存續期 限 也可用以 導 出金融 工 具 價格變

動 的利率 敏感 性,因其關係如 下 :