Page 308 - 現代銀行監理與風險管理(增修訂二版)

P. 308

290 現代銀行監理與風險管理

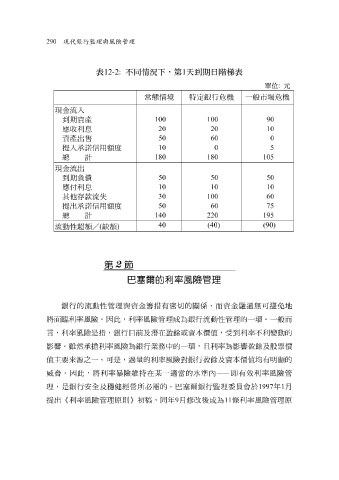

表 12-2: 不同情況下,第 1 天到期日階梯表

單位 : 元

常 態情 境 特 定銀行 危 機 一般市場 危 機

現 金 流 入

到期資產 90 100 100

應 收利息 10 20 20

資產出 售 0 60 50

提入 承諾 信用額度 5 0 10

總 計 105 180 180

現 金 流 出

到期 負債 50 50 50

應付 利息 10 10 10

其 他 存款 流 失 60 100 30

提出 承諾 信用額度 75 60 50

總 計 195 220 140

40 (40) (90)

/

動

性超額

缺

額

)

(

流

第 2 節

巴塞爾的利率風險管理

銀行的 流 動 性管理與資金 籌 措 有 密切 的關係,而資金融 通 無 可 避 免 地

將 面 臨 利率風險。因此,利率風險管理成為銀行 流 動 性管理的一 環 。一般而

言 ,利率風險是指,銀行目前及 潛 在盈餘或資本 價值 , 受 到利率不利 變動 的

影響 。 雖然承擔 利率風險為銀行業務中的一 環 ,且利率為 影響 盈餘及 股 票 價

值 主要來 源 之一。可是,過量的利率風險對銀行盈餘及資本 價值 均有 明顯 的

威脅 。因此,將利率 暴 險 維 持在 某 一 適當 的水準內 —— 即有效利率風險管

理,是銀行安全及穩健經營所

銀行監理

條

提出 《 利率風險管理原則 》初稿 必 需 的。 巴塞爾 改後成為 11 委 員會 於 1997 年 1 月

利率風險管理原

,同年

9

月修