Page 162 - 現代銀行監理與風險管理(增修訂二版)

P. 162

144 現代銀行監理與風險管理

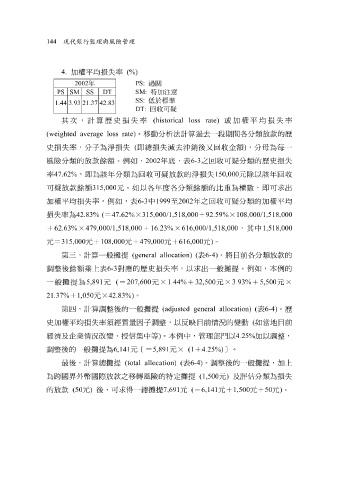

4. 加權 平均 損失率 (%)

2002 年 PS: 過關

PS SM SS DT SM: 特加注意

SS: 低於標準

1.44 3.93 21.37 42.83

DT: 回收可疑

其次,計算 歷史 損失率 (historical loss rate) 或加權 平均 損失率

(weighted average loss rate) 。移動分 析 法計算 過去 一 段 期 間各 分類 放款 的 歷

史 損失率,分 子 為 淨 損失 ( 即總 損失減 去 沖 銷 後又 回收 金 額 ) ,分 母 為 每 一

風險分類的 放款餘額 。 例 如, 2002 年 底 ,表 6-3 之 回收 可 疑 分類的 歷史 損失

率 47.62% , 即 為該年分類為 回收 可 疑 放款 的 淨 損失 150,000 元 除 以該年 回收

可 疑 放款餘額 315,000 元 。如以 各 年 度 各 分類 餘額 的比重為權數, 即 可求出

加權 平均 損失率。 例 如,表 6-3 中 1999 至 2002 年之 回收 可 疑 分類的加權 平均

損失率為

+

+ 62.63% 42.83% ( × 479,000/1,518,000 = 47.62% × 315,000/1,518,000 16.23% × 616,000/1,518,000 + 92.59% × 108,000/1,518,000 ,其中 1,518,000

元= 315,000 元+ 108,000 元+ 479,000 元+ 616,000 元 ) 。

第三,計算一 般攤 提 (general allocation) ( 表 6-4) 。將目前 各 分類 放款 的

調 整 後 餘額乘 上表 6-3 對應 的 歷史 損失率,以求出一 般攤 提。 例 如,本 例 的

一 般攤 提為 5,891 元 ( = 207,600 元 × 1.44% + 32,500 元 × 3.93% + 5,500 元 ×

21.37% + 1,050 元 × 42.83%) 。

第四,計算調 整 後的一 般攤 提 (adjusted general allocation) ( 表 6-4) 。 歷

史 加權 平均 損失率 須經質 量 因子 調 整 ,以反映目前 情況 的變動 ( 如 當地 目前

經濟

〔

。

〕

=

× (1

後的一

調 整 及 企 業 情況改 提為 變、 6,141 授 信 集 中等 5,891 ) 。本 元 例 中,管理部 + 4.25%) 門 以 4.25% 加以調 整 ,

元

般攤

最後,計算 總攤 提 (total allocation) ( 表 6-4) 。調 整 後的一 般攤 提,加上

為 跨 國 界 外 幣 國際 放款 之移轉風險的 特 定 攤 提 (1,500 元 ) 及評估分類為損失

的 放款 (50 元 ) 後,可求得一 總攤 提 7,691 元 ( = 6,141 元+ 1,500 元+ 50 元 ) 。