Page 159 - 現代銀行監理與風險管理(增修訂二版)

P. 159

第 6 章 資產品質 —— 評估因子與信用風險管理 141

11

指出 : 當 管理部 門 認為包括目前提列 在 內的 備 抵放款 與 租 賃 損失足以承擔

放款 與 租 賃 組 合中估計的 固 有損失,提列的 放款 與 租 賃 損失數量方可 視 為合

理。

二、評估備抵呆帳適足性的方法

金融主管機關或銀行管理部 門 所 面臨 的最 困難 問題 之一,是如 何 判 定

備

幾

將

複雜

現

至有採用計量

的移動分

到 抵 呆 帳的適足性。評估 析 法, 甚 備 抵 呆 帳適足性的方法, 迴 歸 分 析 者。 從 簡 單 的 歷史 常 放款 損失法 備

種

用以評估

抵 呆 帳的方法簡 介 如下。

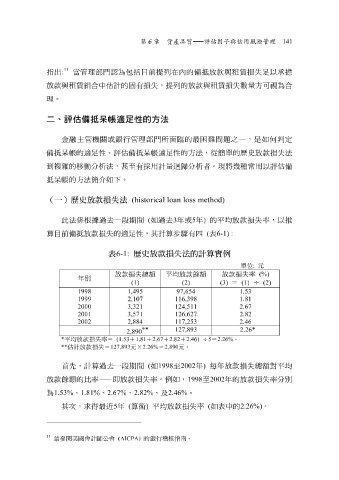

(一)歷史放款損失法 (historical loan loss method)

此法 係 根據 過去 一 段 期 間 ( 如 過去 3 年或 5 年 ) 的 平均放款 損失率,以 推

算目前 備 抵放款 損失的適足性,其計算 步驟 有四 ( 表 6-1) :

表 6-1: 歷史放款損失法的計算實例

單 位 : 元

放款損失總額 平均放款餘額 放款損失率 (%)

年別

(1) (2) (3) = (1) ÷ (2)

1998 1,495 97,654 1.53

1999 2,107 116,398 1.81

2000 3,321 124,511 2.67

2001 3,571 126,627 2.82

2002 2,884 117,253 2.46

** 2.26* 127,893

2,890

* 平 均 放款損失 率 = (1.53 + 1.81 + 2.67 + 2.82 + 2.46) ÷ 5 = 2.26% 。

** 估 計 放款損失= 127,893 元× 2.26% = 2,890 元 。

首先,計算 過去 一 段 期 間 ( 如 1998 至 2002 年 ) 每 年 放款 損失 總額對平均

—— 即放款 損失率。 例 如, 1998 至 2002 年的 放款 損失率分別

放款餘額

的比率

為 1.53% 、 1.81% 、 2.67% 、 2.82% 、及 2.46% 。

其次,求得最 近 5 年 ( 算術 ) 平均放款 損失率 ( 如表中的 2.26%) 。

11

請 參閱美國會 計師 公會 (AICPA) 的銀行 稽 核指 南 。