Page 161 - 現代銀行監理與風險管理(增修訂二版)

P. 161

第 6 章 資產品質 —— 評估因子與信用風險管理 143

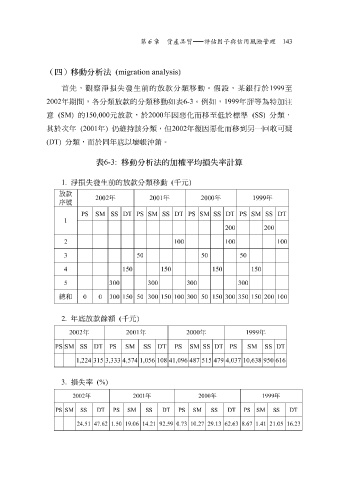

(四)移動分析法 (migration analysis)

首先, 觀察 淨 損失發生前的 放款 分類移動。假設, 某 銀行於 1999 至

2002 年期 間 , 各 分類 放款 的分類移動如表 6-3 。 例 如, 1999 年評等為 特 加 注

意 (SM) 的 150,000 元 放款 ,於 2000 年 因惡 化而移至低於標準 (SS) 分類,

其於次年 (2001 年 ) 仍 維 持 該分類, 但 2002 年 復 因惡 化而移到 另 一 回收 可 疑

(DT) 分類,而於同年 底 以 壞 帳沖 銷 。

表 6-3: 移動分析法的加權平均損失率計算

1.

放款 淨 損失發生前的 放款 分類移動 ( 千 元 )

2002 年 年 年 年

2001

1999

2000

序號

SM DT PS SM SS SS DT PS SM SS DT PS SM SS DT

PS

1

200 200

100 2 100 100

50 3 50 50

150 4 150 150 150

300 300 5 300 300

總和

0 0 300 150 50 300 150 100 300 50 150 300 350 150 200 100

2. 年 底 放款餘額 ( 千 元 )

年

2002 2001 2000 年 1999 年 年

SM SS DT PS PS SM SS DT PS SM SS DT PS DT SM SS

1,224 315 3,333 4,574 1,056 108 41,096 487 515 479 4,037 10,638 950 616

3. 損失率 (%)

2002 2001 年 2000 年 1999 年 年

DT

47.62 24.51 PS SM SS DT PS SM SS 1.50 19.06 14.21 92.59 0.73 10.27 29.13 62.63 8.67 PS SS SM SS SM DT DTPS 1.41 21.05 16.23