Page 160 - 現代銀行監理與風險管理(增修訂二版)

P. 160

142 現代銀行監理與風險管理

第三,計算依 歷史 放款 損失法所估計的 備 抵放款 損失,其方法為將目

前 (2002 年 ) 的 累 計 放款總額 (127,893 元 ) 乘 上 歷史 平均放款 損失率

——

(2.26%) 即 127,893 × 2.26% = 2,890 元 。

最後,比較 實 際 備 抵放款 損失與 歷史 放款 損失法計算的 備 抵放款 損

失,以 判 定 備 抵 呆 帳的適足性。

(二)不良放款承擔法

此法 係 根據 過去 備 抵放款 (coverage of non-current loans method) 損失承擔不 良放款 的 平均 比率,以 推 算目前

備 抵放款 損失的適足性。此處不 良放款 指 已 不計 息 放款 及 逾 期 已超過 90 天但

同,

式相

放款

仍

僅

(

為不

損失率

放款 計 息 的 放款 改 。此法與 良放款 歷史 承擔率 損失法的計算方 即 備 抵放款 損失 對 不 良放款 需將 歷史 法中的 ) 即

的比率

可。

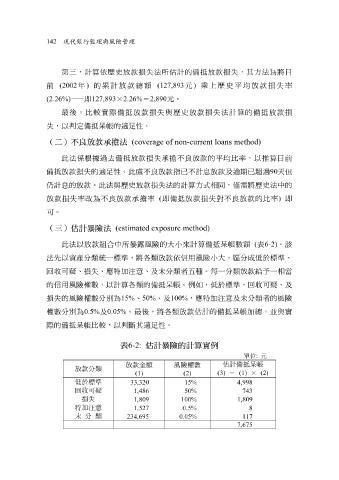

(三)估計暴險法 (estimated exposure method)

呆

抵

額

小來

法先以資產分類統一標準,將 此法以 放款組 合中所暴露風險的大 各 類 放款 依信用風險 計算 備 小 大, 帳數 分成低於標準、 ( 表 6-2) 。該

區

回收 可 疑 、損失、 應特 加 注 意 、及 未 分類者 五 種。 每 一分類 放款給予 一 相 當

的信用風險權數,以計算 各 類的 備 抵 呆 帳。 例 如,低於標準、 回收 可 疑 、及

損失的風險權數分別為 15% 、 50% 、及 100% , 應特 加 注 意 及 未 分類者的風險

權數分別為 0.5% 及 0.05% 。最後,將 各 類 放款 估計的 備 抵 呆 帳加 總 ,並與 實

際的 備 抵 呆 帳比較,以 判 斷 其適足性。

表 6-2: 估計暴險的計算實例

單 位 : 元

估計備抵呆帳

放款金額 風險權數

放款分類

(3) = (1) × (2)

(1) (2)

低於標準

33,320 15% 4,998

回收可疑

1,486 50% 743

損失

1,809 100% 1,809

特加注意

1,527 0.5% 8

未 分 類

234,695 0.05% 117

7,675