Page 140 - 現代銀行監理與風險管理(增修訂二版)

P. 140

122 現代銀行監理與風險管理

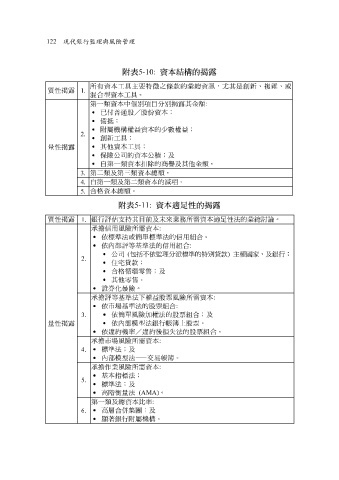

附表 5-10: 資本結構的揭露

所有資本工具主要特徵之條款的 彙總資訊,尤其是創新、複雜、或

1.

質性揭露

混合型資本工具。

第一類資本中個別項目分別揭露其金額 :

˙ 已付普通股/股份資本;

˙ 備抵;

˙ 附屬機構權益資本的少數權益;

2.

˙ 創新工具;

˙ 其他資本工具;

量性揭露

˙ 保險公司的資本公積;及

˙ 自第一類資本扣除的商譽及其他金額。

3. 第二類及第三類資本總額。

自第一類及第二類資本的減項。

4.

合格資本總額。

5.

附表 5-11: 資本適足性的揭露

質性揭露 銀行評估支持其目前及未來業務所需資本適足性法的彙總討論。

1.

承擔信用風險所需資本 :

˙ 依標準法或簡單標準法的信用組合。

˙ 依內部評等基準法的信用組合 :

˙ 公司 ( 包括不依監理分派標準的特別貸款 ) 主權國家、及銀行;

2.

˙ 住宅貸款;

˙ 合格循環零售;及

˙ 其他零售。

˙ 證券化暴險。

承擔評等基準法下權益股票風險所需資本 :

˙ 依市場基準法的股票組合 :

3. ˙ 依簡單風險加權法的股票組合;及

量性揭露 ˙ 依內部模型法銀行帳簿上股票。

˙ 依違約機率/違約後損失法的股票組合。

˙

4. 承擔市場風險所需資本 標準法;及 交易帳簿。 :

—

˙

內部模型法—

承擔作業風險所需資本 :

˙ 基本指標法;

5.

˙ 標準法;及

˙ 高階衡量法 (AMA) 。

第一類及總資本比率 :

˙ 高層合併集團;及

6.

˙ 顯著銀行附屬機構。