Page 142 - 現代銀行監理與風險管理(增修訂二版)

P. 142

124 現代銀行監理與風險管理

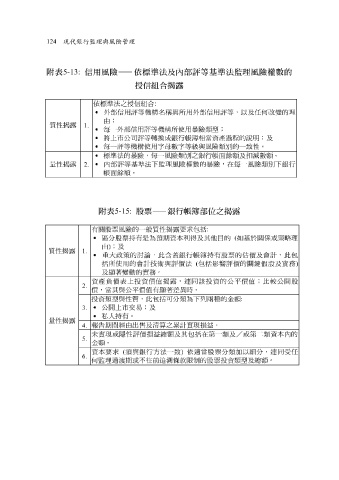

附表 5-13: 信用風險—— 依標準法及內部評等基準法監理風險權數的

授信組合揭露

依標準法之授信組合 :

˙ 外部信用評等機構名稱與所用外部信用評等,以及任何改變的理

由;

質性揭露

1.

˙ 每一外部信用評等機構所使用暴險類型;

˙ 將上市公司評等轉換成銀行帳簿相當資產過程的說明;及

˙ 每一評等機構使用字母數字等級與風險類別的一致性。

˙ 標準法的暴險,每一風險類別之銀行帳面餘額及扣減數額。

量性揭露 ˙ 內部評等基準法下監理風險權數的暴險,在每一風險類別下銀行

2.

帳面餘額。

股票—

有關股票風險的一般質性揭露要求包括 附表 5-15: — 銀行帳簿部位之揭露 : ( 如基於關係或策略理

˙

區分股票持有是為預期資本利得及其他目的

質性揭露 由 ) ;及

1. ˙ 重大政策的討論,此含蓋銀行帳簿持有股票的估價及會計,此包 ( 包括影響評價的關鍵假 設 及 實 務 )

括所使用的會計技術與評價法

動

實

的

資產 及顯著變 上 投 資價 務。 值 揭露, 連同該投 資的公平價 值 ;比 較 公 開 股

負債表

2.

價,當其與公平價 值 有顯著 差異時 。

投 資類型與性質,此包括可分類為下 列兩種 的金額 :

˙ 公 開 上市交易;及

3.

˙ 私人 持有。

量性揭露

4. 報告 期 間經 由 出 售及 清算 之 累 計 實現 損益。

5. 未 實現 或 隱 性評價損益總額及其包括在第一類及/或第二類資本內的

金額。

資本要求 ( 須 與銀行方法一致 ) 依適當股票分類加以細分, 連同 受任

6.

何監理過 渡 期或不 往 前 追溯 條款 限制 的股票 投 資類型及總額。