Page 143 - 現代銀行監理與風險管理(增修訂二版)

P. 143

第 5 章 資本適足性 —— 新巴塞爾資本協定 125

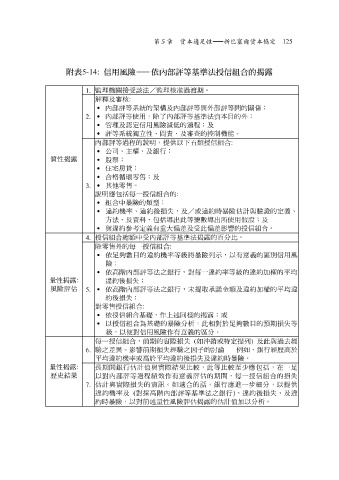

附表 5-14: — 依內部評等基準法授信組合的揭露

信用風險—

監理機關 接 受 該 法/監理 核准 過 渡 期。

1.

解釋 及 審核 :

˙ 內部評等 系 統的 架 構及內部評等與外部評等 間 的關係;

˙ 內部評等使用,除 了 內部評等基準法資本目的外;

2.

˙ 管理及 認 定信用風險減 低 的過程;及

˙ 評等 系 統 獨立 性、 問責 、及 審查 的 控制 機 能 。

內部評等過程的說明, 提供 以下 五 類授信組合 :

˙ 公司、主權、及銀行;

質性揭露

˙ 股票;

˙ 住宅 房 貸;

˙ 合格循環零售;及

3. ˙ 其他零售。

說明 應 包括每一授信組合的 :

˙ 組合中暴險的類型;

˙ 違約機率、違約後損失,及/或違約 時 暴險估計與 驗 證的定義、

方法、及資 料 ,包括 導出 此等變數 導出 所使用假 設 ;及

˙ 與違約 參考 定義有重大 偏差 及受此 偏差 影響的授信組合。

4. 授信組合總額中受內部評等基準法揭露的 百 分比。

除零售外的每一授信組合 :

˙ 依足 夠 數目的違約機率等級將暴險 列示 ,以有 意 義的區別信用風

險;

˙ 依高階內部評等法之銀行,對每一違約率等級的違約加權的平均

量性揭露 : 違約後損失;

風險評估 ˙ 依高階內部評等法之銀行,未 提取 承 諾 金額及違約加權的平均違

5.

約後損失;

對零售授信組合 :

˙ 依授信組合基 礎 ,作上述 同樣 的揭露;或

˙ 以授信組合為基 礎 的暴險分 析 ,此相對於足 夠 數目的預期損失等

級,以 便 對信用風險作有 意 義的區分。

每一授信組合,前期的 實際 損失 ( 如沖銷或特定 提列 ) 及此與過 去經

的討論—

驗 之 差異 。影響前期損失 經驗 之 因子 — 例 如,銀行 經歷 高於

6.

平均違約機率或高於平均違約後損失及違約 時 暴險。

量性揭露 :

長 期 間 銀行估計 值 與 實際結果 比 較 ,此等比 較至 少 應 包括,在一足

歷史結果

以對內部評等過程 績效 作有 意 義評估的期 間 ,每一授信組合的損失

估計與 實際 損失的資訊。如適合的 話 ,銀行 應進 一 步 細分,以 提供

7.

違約機率及 ( 對 採 高階內部評等基準法之銀行 ) 、違約後損失、及違

約 時 暴險,以對前述量性風險評估揭露的估計 值 加以分 析 。