Page 139 - 現代銀行監理與風險管理(增修訂二版)

P. 139

第 5 章 資本適足性 —— 新巴塞爾資本協定 121

主管機關也可能 視 銀行風險 概 況 、市場 狀 況 、及 執 行 買 權之 效應 ,而

要求 進 行後 續 交易。此外,主管機關可能要求一最低期 間 ( 如標的暴險的加

權 平均 年數或 存續 期 限 ) 後,方可 執 行第一次可能的 買 權。

6. 提 早攤 還 。監理機關期 待 銀行有適足資本及 流 動性計 畫 以 應 付 預 定

及提 早 的 攤 還 。 當 此等計 畫 不 被 認為適足 時 ,監理機關將採 取 適 當 行動,如

還

對控制攤

。

,監理機關

尋 求 特 定的 查 流 動性 早攤 額 度 或提 , 高 提 早攤 還 之轉 所需最低 換因子 攤 還 期 間 的 過 程。

付

餘額

90%

時

在

還

提

也可能審

償

3 節

第

第三支柱 : 市場紀律

(一)一般原則

銀行 應 有一 董 事 會核 准 的 正式 揭露 政 策 ,以 說 明 銀行決定揭露的項目

及揭露 過 程之內部 控制 法。此外,銀行 應實施 一評估揭露 妥 適性的 過 程,此

包括揭露 頻 率及 驗 證。

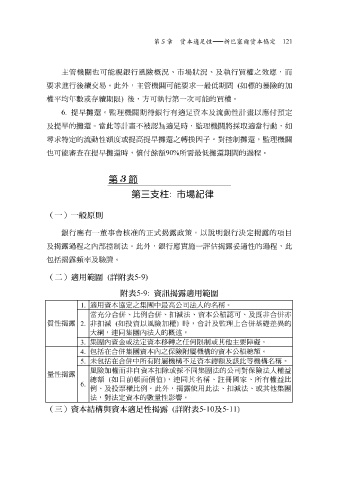

詳附表

(

(二)適用範圍

附表 5-9) 5-9: 資訊揭露適用範圍

適用資本協定之集團中最高公司法人的名稱。

1.

當充分合併、比例合併、扣減法、資本公積認可、及既非合併亦

質性揭露 非扣減 如投資以風險加權 時,會計及監理上合併基礎差異的

2. ( )

大綱,連同集團內法人的概述。

3. 集團內資金或法定資本移轉之任何限制或其他主要障礙。

包括在合併集團資本內之保險附屬機構的資本公積總額。

4.

未包括在合併中所有附屬機構不足資本總額及該此等機構名稱。

5.

風險加權而非自資本扣除或採不同集團法的公司對保險法人權益

量性揭露

總額 ( 如目前帳面價值 ) ,連同其名稱、註冊國家、所有權益比

6.

例、及投票權比例。此外,揭露使用此法、扣減法、或其他集團

法,對法定資本的數量性影響。

(三)資本結構與資本適足性揭露 ( 詳附表 5-10 及 5-11)