Page 144 - 現代銀行監理與風險管理(增修訂二版)

P. 144

126 現代銀行監理與風險管理

信用風險減輕—

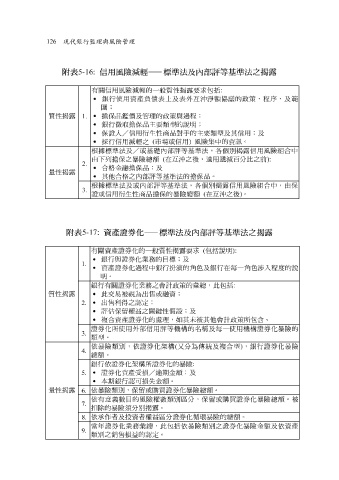

附表 5-16: — 標準法及內部評等基準法之揭露

有關信用風險減 輕 的一般質性揭露要求包括 :

˙ 銀行使用資產 負債表 上及 表 外 互 沖 淨 額 協議 的政策、程 序 、及 範

圍 ;

質性揭露 ˙ 擔保 品鑑 價及管理的政策與過程;

1.

˙ 銀行徵 取 擔保 品 主要類型的說明;

˙ 保證 人 /信用 衍生 性商 品 對手的主要類型及其信用;及

˙ 採 行信用減 輕 之 ( 市場或信用 ) 風險集中的資訊。

根據 標準法及/或基 礎 內部評等基準法, 各 個別揭露信用風險組合中

由下 列 擔保之暴險總額 ( 在 互 沖之後,適用 遞 減 百 分比之前 ):

2.

˙ 合格金 融 擔保 品 ;及

量性揭露

˙ 其他合格之內部評等基準法的擔保 品 。

根據 標準法及或內部評等基準法, 各 個別揭露信用風險組合中,由保

3.

證或信用 衍生 性商 品 擔保的暴險總額 ( 在 互 沖之後 ) 。

附表 5-17: — 標準法及內部評等基準法之揭露

資產證券化—

有關資產證券化的一般質性揭露要求 ( 包括說明 ):

˙ 銀行與證券化業務的目標;及

1.

˙ 資產證券化過程中銀行 扮演 的 角色 及銀行在每一 角色涉入 程 度 的說

明。

質性揭露 銀行有關證券化業務之會計政策的彙總,此包括 :

˙ 此交易 被視 為 出 售或 融 資;

2. ˙ 出 售利得之 認 定;

˙ 評估保 留 權益之關鍵性假 設 ;及

˙ 複合資產證券化的 處 理,如其未 被 其他會計政策所包含。

證券化所使用外部信用評等機構的名 稱及每一使用機構證券化暴險的

3.

類型。

依暴險類別,依證券化 架 構 ( 又 分為 傳 統及複合型 ) ,銀行證券化暴險

4.

總額。

銀行依證券化 架 構所證券化的暴險 :

˙ 證券化資產受損/逾期金額;及

5.

˙ 本期銀行 認 可損失金額。

量性揭露 6. 依暴險類別,保 留 或 購買 證券化暴險總額。

依有 意 義數目的風險權數類別區分,保 留 或 購買 證券化暴險總額。 被

7.

扣除的暴險 須 分別揭露。

依承作 者 及 投 資 者 權益區分證券化循環暴險的總額。

8.

當 年 證券化業務彙總,此包括依暴險 類別之證券化暴險金額及依資產

9.

類別之銷售損益的 認 定。