Page 141 - 現代銀行監理與風險管理(增修訂二版)

P. 141

第 5 章 資本適足性 —— 新巴塞爾資本協定 123

(四)風險暴險及評估的揭露

對每

一類型風險

股票

帳簿利率風險、 1. 一 般質 性揭露要求。 ) ,銀行 必須 描 述 其風險管理目標及 ( 如信用、市場、作業、銀行 政 策 ,包括 :

(1) 策略 與 過 程 ;

(2) 相 關風險管理功能之結構及 組 織 ;

(3) 風險報告及/或衡量 系 統的範圍與性 質; 及

(4) 避 險及/或減輕風險的 政 策 和監 控避 險/減輕風險之 持續 有 效 性

的 過 程。

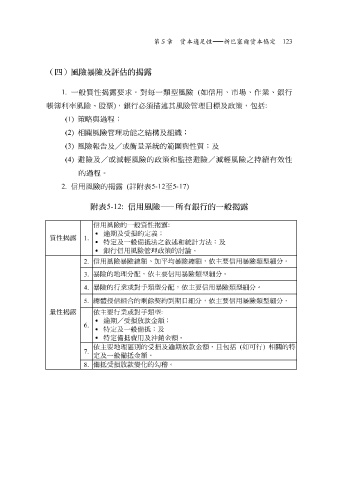

2. 信用風險的揭露 ( 詳 附表 5-12 至 5-17)

附表 5-12: — 所有銀行的一般揭露

信用風險—

信用風險的一般質性揭露 :

˙ 逾期及受損的定義;

質性揭露

1.

˙ 特定及一般備抵法之敘述和統計方法;及

˙ 銀行信用風險管理政策的討論。

2. 信用風險暴險總額、加平均暴險總額,依主要信用暴險類型細分。

暴險的地理分配,依主要信用暴險類型細分。

3.

暴險的行業或對手類型分配,依主要信用暴險類型細分。

4.

5. 總體授信組合的剩餘契約到期日細分,依主要信用暴險類型細分。

量性揭露 依主要行業或對手類型 :

˙ 逾期/受損放款金額;

6.

˙ 特定及一般備抵;及

˙ 特定備抵費用及沖銷金額。

依主要地理區別的受損及逾期放款金額,且包括 ( 如可行 ) 相關的特

7.

定及一般備抵金額。

8. 備抵受損放款變化的勾稽。