Page 131 - 現代銀行監理與風險管理(增修訂二版)

P. 131

第 5 章 資本適足性 —— 新巴塞爾資本協定 3

11

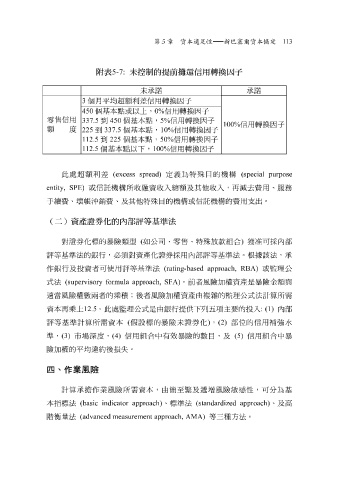

附表 5-7: 未控制的提前攤還信用轉換因子

未 承 諾 承 諾

3 個月 平均超額 利 差 信用轉 換因子

450 個基本 點 或以上, 0% 信用轉 換因子

零售 信用 337.5 到 450 個基本 點 , 5% 信用轉 換因子

額 度 100% 信用轉 換因子

225 到 337.5 個基本 點 , 10% 信用轉 換因子

信用轉

換因子

12.5 到 225 個基本 以下, 點 , 50% 信用轉 換因子

1

點

100%

12.5

個基本

1

此處 超額 利 差 (excess spread) 定 義 為 特殊 目的機構 (special purpose

entity, SPE)

費

他特殊

用支出。

、及其

託

手續費 、 壞 帳沖 或信 銷費 託 機構所 收 融資 收 入 總額 及其 他收 機構的 入, 再 減 去費 用、 服 務

目的機構或信

(二)資產證券化的內部評等基準法

對 證券化標的暴險類型 ( 如公 司 、 零售 、 特殊放款組 合 ) 獲 准 可採內部

評等基準法的銀行, 必須對 資產化證券採用內部評等基準法。根據該法,承

作銀行及 投 資者可使用評等基準法 (rating-based approach, RBA) 或監理公

式 法 (supervisory formula approach, SFA) 。前者風險加權資產是暴險金 額 與

適 當 風險權數兩者的 乘 積 ; 後者風險加權資產由 複雜 的監理公 式 法計算所需

供

資本

(2)

的信用補強

評等基準計算所需資本 再乘 上 12.5 。此處監理公 ( 假設標的暴險 式 是由銀行提 未 證券化 下列 ) 五 項主要的 部 位 投 入 : (1) 內部 水

,

準,

平均

險加權的 (3) 市場 深 度 , (4) 信用 組 合中有 效 暴險的數目,及 (5) 信用 組 合中暴

違約後損失。

四、作業風險

計算承擔作業風險所需資本,由簡至繁及 遞增 風險敏感性,可分為基

本指標法 (basic indicator approach) 、標準法 (standardized approach) 、及 高

階 衡量法 (advanced measurement approach, AMA) 等三種方法。