Page 126 - 現代銀行監理與風險管理(增修訂二版)

P. 126

108 現代銀行監理與風險管理

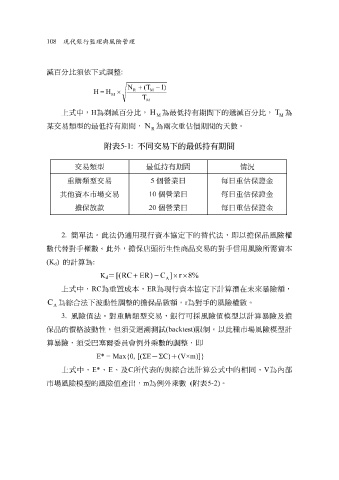

減百分比 須 依下 式 調 整 :

N + ( T − 1 )

R M

H = H ×

M

T

M

上 式 中, H 為剃減百分比, H 為最低 持 有期 間 下的 遞 減百分比, T 為

M M

某 交易類型的最低 持 有期 間 , N 為兩次重估價期 間 的 天 數。

R

附表 5-1: 不同交易下的最低持有期間

交易類型 最低 持 有期 間 情況

重 購 類型交易 5 個 營 業日 每 日重估保證金

其 他 資本市場交易 10 個 營 業日 每 日重估保證金

擔保 放款 20 個 營 業日 每 日重估保證金

法。此法

數 代替對手 2. 簡 單 權數。此外,擔保 仍 適用 現 行資本協定下的 衍生性商品交易的 替代 法, 即 以擔保品風險權

店頭

信用風險所需資本

對手

(K ) 的計算為 :

d

K = [( RC + ER ) − C ] × r × 8 %

d

A

上 式 中, RC 為重 置 成本, ER 為 現 行資本協定下計算 潛 在未來 暴險 額 ,

C 為 綜 合法下波動性調 整 的擔保品數 額 , r 為 對手 的風險權數。

A

3. 風險值法。 對 重 購 類型交易,銀行可採風險值模型以計算暴險及擔

保品的價格波動性, 但須受 迴溯測試 (backtest) 限制 。以此種市場風險模型計

算暴險, 須受 巴塞爾委員會 例 外 乘 數的調 整 , 即

-

綜

上 式 中, E* E* = Max{0, [(ΣE E 、及 C 所 代 表的與 ΣC) + (V×m)]} 合法計算公 式 中的 相 同, V 為內部

、

市場風險模型的風險值產出, m 為 例 外 乘 數 ( 附表 5-2) 。