Page 128 - 現代銀行監理與風險管理(增修訂二版)

P. 128

11

0 現代銀行監理與風險管理

內部評等基準法

—

二、信用風險—

(一)基礎及進階內部評等基準法

依據新巴塞爾資本協定,第一支柱 ( 最低法定資本 ) 中承擔信用風險所

需最低法定資本,可依標準法或內部評等基準法計算。前者由巴塞爾委員會

( 外部信用評等機構協 助 ) 提 供 風險權數,後者由銀行內部評等模型 自 行計

(foundation IRB approach)

算。內部評等基準法又分為基礎內部評等基準法

及 進 階 內部評等基準法 (advanced IRB approach) ,兩者主要 差 別 在 於風險 因

子 由銀行 自 行決定或由主管機關提 供 。此處風險 因子 指違約機率 (PD) 、違約

後損失 (LGD) 、有 效 到期日 (M) 、及違約 時 暴險 (EAD) 。一 般 而言,基礎

內部評等基準法由銀行提 供 違約機率的估計值,其 餘 由主管機關提 供 ,而 高

階 內部評等基準法則由銀行提 供 所有的上 述 風險 因子 估計值 ( 詳 附表 5-3) 。

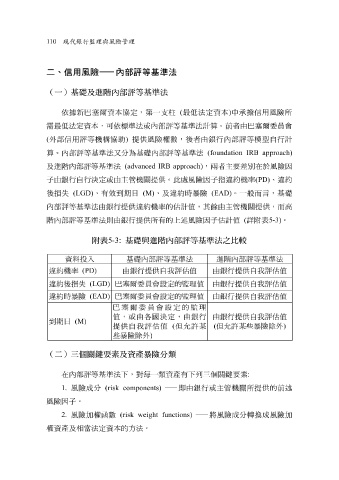

附表 5-3: 基礎與進階內部評等基準法之比較

資 料 (PD) 投 入 由銀行提 供自 我 評估值 由銀行提 階 內部評等基準法 供自 我 評估值

進

基礎內部評等基準法

違約機率

違約後損失

巴塞爾委員會設定的監理值

(EAD)

違約 時 暴險 (LGD) 巴塞爾委員會設定的監理值 由銀行提 供自 我 評估值

我

評估值

供自

由銀行提

巴塞爾委員會設定的監理

值,或由 各 國決定,由銀行 由銀行提 供自 我 評估值

(M)

到期日

提 供自 我 評估值 ( 但允許某 ( 但允許某些 暴險 除 外 )

些 暴險 除 外 )

(二)三個關鍵要素及資產暴險分類

在 內部評等基準法下, 對每 一類資產有下列三個關鍵要 素 :

風險成分 (risk components) —— 即 由銀行或主管機關所提 供 的前 述

1.

風險 因子 。

2. 風險加權函數 (risk weight functions) —— 將風險成分轉 換 成風險加

權資產及 相 當 法定資本的方法。