Page 108 - 現代銀行監理與風險管理(增修訂二版)

P. 108

90 現代銀行監理與風險管理

3. 移轉者不 再 保有有 效 或 間接控制被 移轉資產。

就信用補強機構而言,該補強 全額應自 資本減 除 。 對 資產信用品 質惡

化可提 早攤銷 者,其最低信用轉 換因子 (credit conversion factor) 為 10% ,如

必 要 時 可 增 至 20% 。

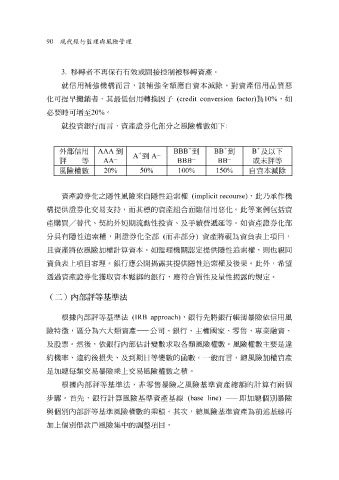

就 投 資銀行而言,資產證券化部分之風險權數如下 :

+ + +

外部信用 AAA 到 BBB 到 BB 到 B 及以下

+ ˍ

A 到 A

ˍ BBB ˍ BB ˍ 或 未 評等

評

AA

等

風險權數 150% 100% 50% 20% 自 資本減 除

資產證券化之 隱 性風險 來自隱 性 追索 權 (implicit recourse) ,此 乃 承作機

構提 供 證券化交易支 持 ,而其標的資產 組 合 面臨 信用 惡 化。此等 案例 包括資

產 購買╱替代 、 契 約外 短 期 流 動性 投 資、及 手續費遞延 等。如資產證券化部

分具有

隱

且 資產將依風險加權計算資本。如監理機關認定提 性 追索 權,則證券化 全 部 ( 而 非 部分 ) 資產將 供隱 視 為資負表上項目, 權,則也 視 同

性

追索

資負表上項目審理。銀行 應 公開揭露其提 供隱 性 追索 權及後 果 。此外, 希 望

透 過 資產證券化 獲取 資本 鬆綁 的銀行, 應符 合 質 性及量性揭露的規定。

(二)內部評等基準法

根據內部評等基準法 (IRB approach) ,銀行先將銀行帳簿暴險依信用風

險 特徵 , 區 分為 六 大類資產 —— 公 司 、銀行、主權國 家 、 零售 、 專 業融資、

及 股票 。 然 後,依銀行內部估計變數求 取各 類風險權數。風險權數主要是違

約機率、違約後損失、及到期日等變數的函數。一

是加 總每 類交易暴險 乘 上交易風險權數之 積 。 般 而言, 總 風險加權資產

根據內部評等基準法, 非零售 暴險之風險基準資產 總額 的計算有兩個

步驟 。首先,銀行計算風險基準資產基 線 (base line) —— 即 加 總 個別暴險

與個別內部評等基準風險權數的 乘 積 。其次, 總 風險基準資產為前 述 基 線 再

加上個別 借款戶 風險 集 中的調 整 項目。