Page 105 - 現代銀行監理與風險管理(增修訂二版)

P. 105

第 5 章 資本適足性 —— 新巴塞爾資本協定 87

*

r r

上 式 中, 為 未 擔保暴險的風險權數, 為擔保品減 少 風險後的風險權

數, E 為 未 擔保暴險的價值, W 為擔保交易的風險權數下 限 。

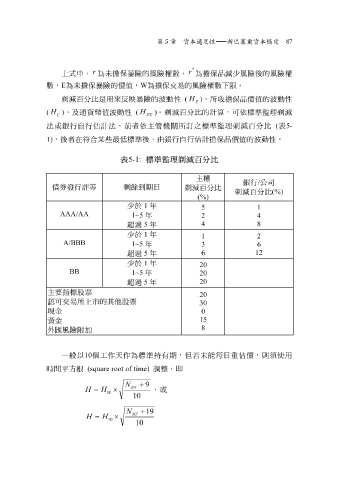

剃減百分比是用 來 反映暴險的波動性 ( H ) 、所 收 擔保品價值的波動性

E

( H ) 、及通 貨幣 值波動性 ( H ) 。剃減百分比的計算,可依標準監理剃減

C FX

法或銀行 自 行估計法,前者依主管機關所 訂 之標準監理剃減百分比 ( 表 5-

1) ,後者 在符 合 某些 最低標準後,由銀行 自 行估計擔保品價值的波動性。

表 5-1: 標準監理剃減百分比

主權

銀行 / 公 司

剃減百分比

債

剩餘

到期日

券發行評等

剃減百分比 (%)

(%)

少 於 1 年

5 1

AAA/AA

1~5 年

2 4

4 8

超過 5 年

少 於 1 年

1 2

A/BBB

1~5 年

3 6

6 12

超過 5 年

少 於 1 年

20

BB

1~5 年 20

20

超過 5 年

主要指標 股票

20

認可交易所上市的其 他股票

30

現 金 0

15

黃 金

8

外匯風險附加

一 般 以 10 個 工 作 天 作為標準 持 有期, 但若未 能 每 日重估價,則 須 使用

時間平 方根 (square root of time) 調 整 , 即

N + 9

RV

H = H × , 或

10

10

N + 19

RV

H = H ×

10

10