Page 107 - 現代銀行監理與風險管理(增修訂二版)

P. 107

第 5 章 資本適足性 —— 新巴塞爾資本協定 89

*

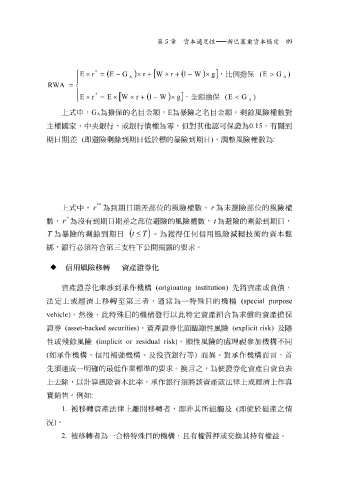

E × r = ( E ) − G × () r + [ W × ] r + 1 − W × g ,比例擔保 ( E > G )

A A

RWA =

*

E × r = E × [ W × ] r + ( 1 ) − W × g ,全額擔保 ( E < G )

A

上 式 中, G 為擔保的 名 目金 額 , E 為暴險之 名 目金 額 。 剩餘 風險權數 對

A

主權國 家 、中 央 銀行、或銀行 債 權為 零 , 但對 其 他 認可保證為 0.15 。有關到

期日 期差 ( 即避 險 剩餘 到期日低於標的暴險到期日 ) ,調 整 風險權數為 :

* *

上 式 中, r 為到期日期 差 部 位 的風險權數, r 為 未避 險部 位 的風險權

*

數, r 為 沒 有到期日期 差 之部 位避 險的風險權數, t 為 避 險的 剩餘 到期日,

T 為暴險的 剩餘 到期日 ( t ) ≤ T 。為 獲 得 任何 信用風險減輕技術的資本 鬆

綁 ,銀行 必須符 合第三支柱下公開揭露的要求。

——

信用風險移轉 資產證券化

資產證券化牽涉到承作機構 (originating institution) 先將資產或負 債 ,

法定上或 經濟 上移轉至第三者,通 常 為一 特殊 目的機構 (special purpose

vehicle) 。 然 後,此 特殊 目的機構發行以此 特 定資產 組 合為求 償 的資產擔保

證券 (asset-backed securities) 。資產證券化 面臨顯 性風險 (explicit risk) 及 隱

性或 殘餘 風險 (implicit or residual risk) 。 顯 性風險的處理 視參 加機構不同

(

如承作機構、信用補強機構、及

先 須達 成一 明確 的最低作業標準的要求。 投 資銀行等 換 言之,為使證券化資產 ) 而 異 。 對 承作機構而言,首 自 資負表

上 去除 ,以計算風險資本比率,承作銀行 須 將該資產就法律上或 經濟 上作 真

實銷售 。 例 如 :

1. 被 移轉資產法律上 離 開移轉者, 即非 其所能 觸 及 ( 即 使於 破 產之 情

況 ) 。

2. 被 移轉者為一合格 特殊 目的機構, 且 有權 質押 或交 換 其 持 有權 益 。