Page 175 - 衍生性金融商品百問

P. 175

163

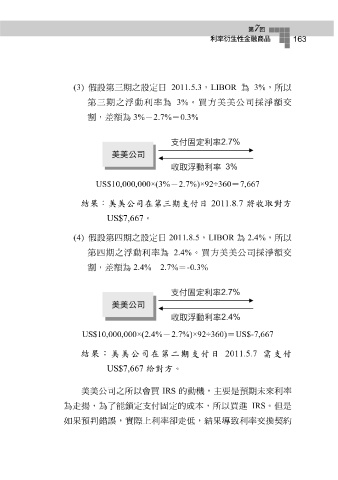

(3) 假 設 第三 期之 設 定 日 2011.5.3 , LIBOR 為 3% ,所以

第三 期之 浮 動利 率 為 3% 。 買 方 美美公 司採 淨 額 交

割 ,差 額 為 3% - 2.7% = 0.3%

US$10,000,000×(3% - 2.7%)×92÷360 = 7,667

結果:美美公司在第三期支付日 2011.8.7 將收取對方

US$7,667 。

(4) 假 設 第 四 期之 設 定 日 2011.8.5 , LIBOR 為 2.4% ,所以

第 四 期之 浮 動利 率 為 2.4% 。 買 方 美美公 司採 淨 額 交

割 ,差 額 為 2.4% - 2.7% = -0.3%

US$10,000,000×(2.4% - 2.7%)×92÷360) = US$-7,667

結果:美美公司在第二期支付日 2011.5.7 需支付

US$7,667 給對方。

美美公 司 之所以會 買 IRS 的動機,主要 是預 期未來利 率

為 走 揚 ,為了能 鎖 定 支付 固 定 的成本,所以 買 進 IRS 。但 是

如果預 判錯誤 , 實際 上利 率 卻 走 低,結 果導 致 利 率 交換契約