Page 174 - 衍生性金融商品百問

P. 174

162

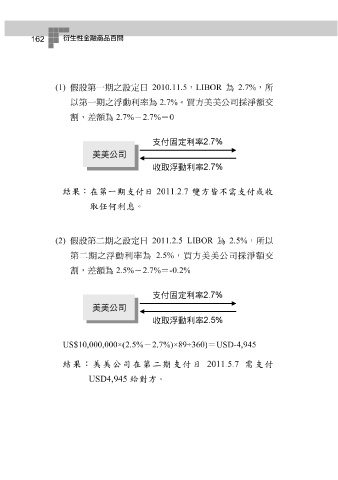

(1) 假 設 第 一期之 設 定 日 2010.11.5 , LIBOR 為 2.7% ,所

以 第 一期之 浮 動利 率 為 2.7% 。 買 方 美美公 司採 淨 額 交

割 ,差 額 為 2.7% - 2.7% = 0

結果:在第一期支付日 2011.2.7 雙方皆不需支付或收

取任何利息。

(2) 假 設 第二 期之 設 定 日 2011.2.5 LIBOR 為 2.5% ,所以

浮

第二 ,差 期之 額 為 動利 率 為 2.5% = -0.2% , 買 方 美美公 司採 淨 額 交

2.7%

-

2.5%

割

US$10,000,000×(2.5% - 2.7%)×89÷360) = USD-4,945

結果:美美公司在第二期支付日 2011.5.7 需支付

USD4,945 給對方。