Page 172 - 衍生性金融商品百問

P. 172

160

避 險 策略: 要 鎖 定 固 定 利 率 成本, 則買 入 IR S 。

要 鎖 定 固 定 利 率 收 益 , 則賣 出 IR S 。

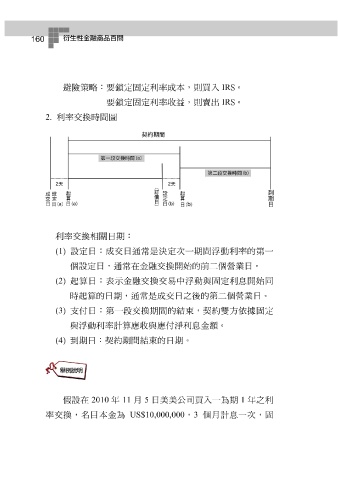

2. 利 率 交換時間 圖

利 率 交換相關日期 :

(1) 設 定 日 : 成交日 通 常是 決 定 次一期間 浮 動利 率 的 第 一

個 設 定 日, 通 常 在金融交換 開始 的前 二 個 營 業日。

息

開始

利

固

起算日

(2)

時起算的日期, : 表 示 金融交換交易中 通 常是 成交日之後的 浮 動與 第二 定 個 營 業日。 同

束

一

第

雙

(3)

,契約

支付

日

與 浮 動利 : 率 計算應收與應 段 交換期間的結 付 淨 利 息 金 額 。 方 依 據 固 定

(4) 到期日 : 契約期間結 束 的日期。

假 設 在 目 本金為 年 11 US$10,000,000 月 5 日美美公 , 3 個月計 息 一次, 年之利 固

1

2010

司買

入一為期

率

交換,名