Page 162 - 衍生性金融商品百問

P. 162

150

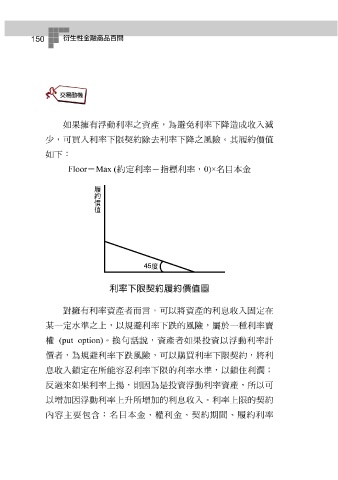

如果 擁 有 浮 動利 率 之資產,為 避 免 利 率下 降 造成收入 減

少,可 買 入利 率下限 契約除 去 利 率下 降 之風險。其 履 約價 值

如下 :

Floor = Max ( 約 定 利 率 - 指 標 利 率 , 0)× 名 目 本金

利率下限契約履約價值圖

對 擁 有利 率 資產者 而 言 ,可以將資產的利 息 收入 固 定 在

某 一 定水 準 之上,以規 避 利 率下 跌的風險, 屬 於一種利 率 賣

權 (put option) 。換 句話 說 ,資產者 如果 投資以 浮 動利 率 計

價者,為規 避 利 率下 跌風險,可以 購買 利 率下限 契約,將利

息 收入 鎖 定 在所能容 忍 利 率下限 的利 率水 準 ,以 鎖住 利 潤;

反 過來 如果 利 率 上 揚 , 則 因為 是 投資 浮 動利 率 資產,所以可

的契約

限

以 增加 因 浮 動利 : 率 上 升 所 增加 的利 息 收入。利 率 上 履 約利 率

目

內

本金、權利金、契約期間、

容主要

包

名

含