Page 349 - 不動產租稅規劃(2019年)

P. 349

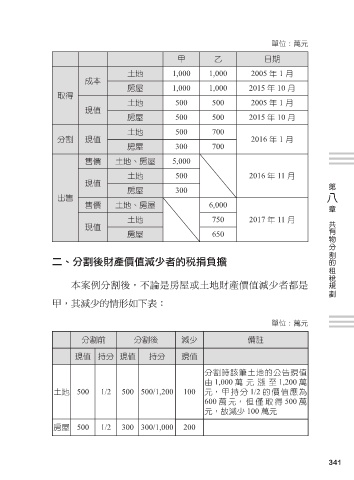

單位:萬元

甲 乙 日期

土地 1,000 1,000 2005 年 1 月

成本

房屋 1,000 1,000 2015 年 10 月

取得

土地 500 500 2005 年 1 月

現值

房屋 500 500 2015 年 10 月

土地 500 700

分割 現值 2016 年 1 月

房屋 300 700

售價 土地、房屋 5,000

土地 500 2016 年 11 月

現值 第

房屋 300 八

出售

售價 土地、房屋 6,000 章

土地 750 2017 年 11 月 共有物分割的租稅規劃

現值

房屋 650

二、分割後財產價值減少者的稅捐負擔

本案例分割後,不論是房屋或土地財產價值減少者都是

甲,其減少的情形如下表:

單位:萬元

分割前 分割後 減少 備註

現值 持分 現值 持分 現值

分割時該筆土地的公告現值

由 1,000 萬元漲至 1,200 萬

土地 500 1/2 500 500/1,200 100 元,甲持分 1/2 的價值應為

600 萬元,但僅取得 500 萬

元,故減少 100 萬元

房屋 500 1/2 300 300/1,000 200

341