Page 352 - 不動產租稅規劃(2019年)

P. 352

在出售費用部分,若甲未能提出證明文件可按售價的 5%

減除 93.75 萬元 (1,875 萬元 ×5%),故甲出售房屋應課房地合

一稅的稅基為 1,181.25 萬元 (1,875 萬元- 600 萬元- 93.75 萬

元 )。

在適用稅率方面,甲雖然是在 2015 年 10 月取得房屋,

但因屬自地自建,可按土地的持有期間計算適用的稅率 [5] ,因

土地是 2005 年 1 月取得,至出售時持有期間已超過 10 年,

故房屋可適用 15% 的稅率課稅,故應課房地合一稅 177.19 萬

元。

二、分割後財產價值減少者的稅捐負擔

本案例分割後,不論是房屋或土地財產價值增加者都是

乙,其增加的情形如下表:

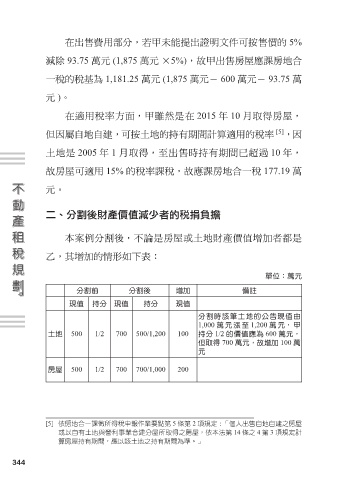

單位:萬元

分割前 分割後 增加 備註

現值 持分 現值 持分 現值

分割時該筆土地的公告現值由

1,000 萬元漲至 1,200 萬元,甲

土地 500 1/2 700 500/1,200 100 持分 1/2 的價值應為 600 萬元,

但取得 700 萬元,故增加 100 萬

元

房屋 500 1/2 700 700/1,000 200

[5] 依房地合一課徵所得稅申報作業要點第 5 條第 2 項規定:「個人出售自地自建之房屋

或以自有土地與營利事業合建分屋所取得之房屋,依本法第 14 條之 4 第 3 項規定計

算房屋持有期間,應以該土地之持有期間為準。」

344