Page 316 - 不動產租稅規劃(2019年)

P. 316

答:土地的取得日在 103 年 1 月 1 日以前,故適用舊制免課房地合一稅,

房屋取得日是 105 年 7 月 1 日,適用房地合一稅新制,但在計算

持有期間時,是依土地的持有期間為準,而不是房屋的取得日,

故持有期間是從 90 年 7 月 1 日計算至 106 年 1 月 5 日,已超過 10

年適用 15% 的稅率。

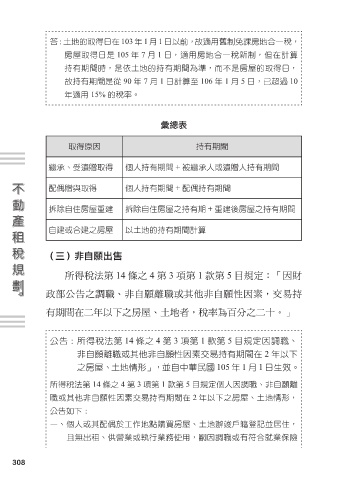

彙總表

取得原因 持有期間

繼承、受遺贈取得 個人持有期間 + 被繼承人或遺贈人持有期間

配偶贈與取得 個人持有期間 + 配偶持有期間

拆除自住房屋重建 拆除自住房屋之持有期 + 重建後房屋之持有期間

自建或合建之房屋 以土地的持有期間計算

(三)非自願出售

所得稅法第 14 條之 4 第 3 項第 1 款第 5 目規定:「因財

政部公告之調職、非自願離職或其他非自願性因素,交易持

有期間在二年以下之房屋、土地者,稅率為百分之二十。」

公告:所得稅法第 14 條之 4 第 3 項第 1 款第 5 目規定因調職、

非自願離職或其他非自願性因素交易持有期間在 2 年以下

之房屋、土地情形」,並自中華民國 105 年 1 月 1 日生效。

所得稅法第 14 條之 4 第 3 項第 1 款第 5 目規定個人因調職、非自願離

職或其他非自願性因素交易持有期間在 2 年以下之房屋、土地情形,

公告如下:

一、個人或其配偶於工作地點購買房屋、土地辦竣戶籍登記並居住,

且無出租、供營業或執行業務使用,嗣因調職或有符合就業保險

308