Page 313 - 不動產租稅規劃(2019年)

P. 313

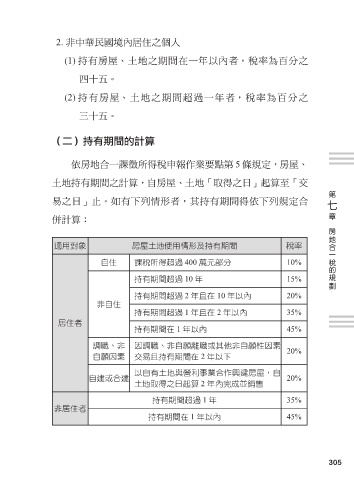

2. 非中華民國境內居住之個人

(1) 持有房屋、土地之期間在一年以內者,稅率為百分之

四十五。

(2) 持有房屋、土地之期間超過一年者,稅率為百分之

三十五。

(二)持有期間的計算

依房地合一課徵所得稅申報作業要點第 5 條規定,房屋、

土地持有期間之計算,自房屋、土地「取得之日」起算至「交

第

七

易之日」止。如有下列情形者,其持有期間得依下列規定合

章

併計算:

房地合一稅的規劃

適用對象 房屋土地使用情形及持有期間 稅率

自住 課稅所得超過 400 萬元部分 10%

持有期間超過 10 年 15%

持有期間超過 2 年且在 10 年以內 20%

非自住

持有期間超過 1 年且在 2 年以內 35%

居住者

持有期間在 1 年以內 45%

調職、非 因調職、非自願離職或其他非自願性因素 20%

自願因素 交易且持有期間在 2 年以下

以自有土地與營利事業合作興建房屋,自

自建或合建 20%

土地取得之日起算 2 年內完成並銷售

持有期間超過 1 年 35%

非居住者

持有期間在 1 年以內 45%

305