Page 310 - 不動產租稅規劃(2019年)

P. 310

合一稅。但若出售房地被課徵房地合一稅後,所發生的房地

交易損失,不能扣抵已被課徵房地合一稅的所得,請求退還

已繳納的房地合一稅,故兩筆應課房地合一稅之房地要出售,

其中一筆是賺錢,一筆是賠錢,應先出售賠錢的那一筆,再

出售賺錢的那一筆,才能以虧損扣抵所得。

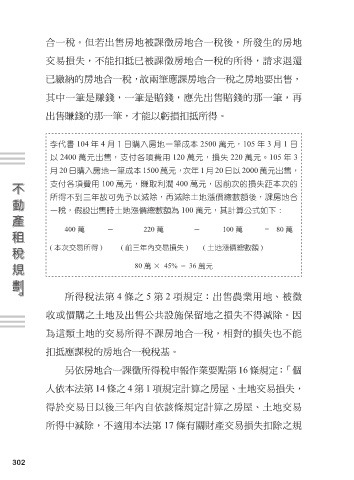

李代書 104 年 4 月1日購入房地一筆成本 2500 萬元,105 年 3 月 1 日

以 2400 萬元出售,支付各項費用 120 萬元,損失 220 萬元。105 年 3

月 20 日購入房地一筆成本 1500 萬元,次年 1 月 20 日以 2000 萬元出售,

支付各項費用 100 萬元,賺取利潤 400 萬元,因前次的損失距本次的

所得不到三年故可先予以減除,再減除土地漲價總數額後,課房地合

一稅,假設出售時土地漲價總數額為 100 萬元,其計算公式如下:

400 萬 - 220 萬 - 100 萬 = 80 萬

( 本次交易所得 ) ( 前三年內交易損失 ) ( 土地漲價總數額 )

80 萬 × 45% = 36 萬元

所得稅法第 4 條之 5 第 2 項規定:出售農業用地、被徵

收或價購之土地及出售公共設施保留地之損失不得減除。因

為這類土地的交易所得不課房地合一稅,相對的損失也不能

扣抵應課稅的房地合一稅稅基。

另依房地合一課徵所得稅申報作業要點第 16 條規定:「個

人依本法第 14 條之 4 第 1 項規定計算之房屋、土地交易損失,

得於交易日以後三年內自依該條規定計算之房屋、土地交易

所得中減除,不適用本法第 17 條有關財產交易損失扣除之規

302