Page 307 - 不動產租稅規劃(2019年)

P. 307

10 個月 (104 年 3 月 10 日至 106 年 1 月 10 日 ),因持有期間未滿 2 年,

應適用房地合一新制規定,另所得額依上述令釋前後之規定計算如下:

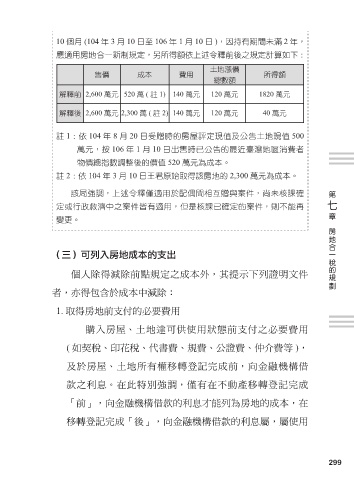

土地漲價

售價 成本 費用 所得額

總數額

解釋前 2,600 萬元 520 萬 ( 註 1) 140 萬元 120 萬元 1820 萬元

解釋後 2,600 萬元 2,300 萬 ( 註 2) 140 萬元 120 萬元 40 萬元

註 1:依 104 年 8 月 20 日受贈時的房屋評定現值及公告土地現值 500

萬元,按 106 年 1 月 10 日出售時已公告的最近臺灣地區消費者

物價總指數調整後的價值 520 萬元為成本。

註 2:依 104 年 3 月 10 日王君原始取得該房地的 2,300 萬元為成本。

第

該局強調,上述令釋僅適用於配偶間相互贈與案件,尚未核課確 七

定或行政救濟中之案件皆有適用,但是核課已確定的案件,則不能再 章

變更。

房地合一稅的規劃

(三)可列入房地成本的支出

個人除得減除前點規定之成本外,其提示下列證明文件

者,亦得包含於成本中減除:

1. 取得房地前支付的必要費用

購入房屋、土地達可供使用狀態前支付之必要費用

( 如契稅、印花稅、代書費、規費、公證費、仲介費等 ),

及於房屋、土地所有權移轉登記完成前,向金融機構借

款之利息。在此特別強調,僅有在不動產移轉登記完成

「前」,向金融機構借款的利息才能列為房地的成本,在

移轉登記完成「後」,向金融機構借款的利息屬,屬使用

299