Page 314 - 不動產租稅規劃(2019年)

P. 314

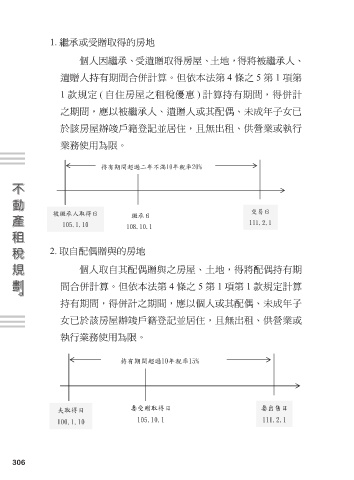

1. 繼承或受贈取得的房地

個人因繼承、受遺贈取得房屋、土地,得將被繼承人、

遺贈人持有期間合併計算。但依本法第 4 條之 5 第 1 項第

1 款規定 ( 自住房屋之租稅優惠 ) 計算持有期間,得併計

之期間,應以被繼承人、遺贈人或其配偶、未成年子女已

於該房屋辦竣戶籍登記並居住,且無出租、供營業或執行

業務使用為限。

2. 取自配偶贈與的房地

個人取自其配偶贈與之房屋、土地,得將配偶持有期

間合併計算。但依本法第 4 條之 5 第 1 項第 1 款規定計算

持有期間,得併計之期間,應以個人或其配偶、未成年子

女已於該房屋辦竣戶籍登記並居住,且無出租、供營業或

執行業務使用為限。

306