Page 293 - 不動產租稅規劃(2019年)

P. 293

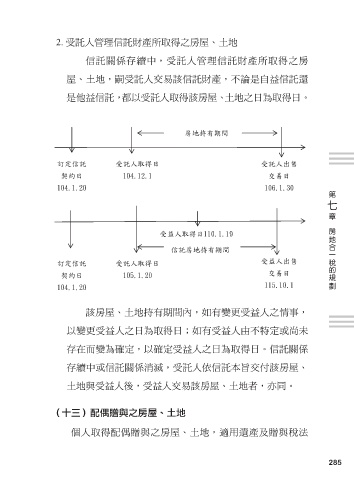

2. 受託人管理信託財產所取得之房屋、土地

信託關係存續中,受託人管理信託財產所取得之房

屋、土地,嗣受託人交易該信託財產,不論是自益信託還

是他益信託,都以受託人取得該房屋、土地之日為取得日。

第

七

章

房地合一稅的規劃

該房屋、土地持有期間內,如有變更受益人之情事,

以變更受益人之日為取得日;如有受益人由不特定或尚未

存在而變為確定,以確定受益人之日為取得日。信託關係

存續中或信託關係消滅,受託人依信託本旨交付該房屋、

土地與受益人後,受益人交易該房屋、土地者,亦同。

(十三)配偶贈與之房屋、土地

個人取得配偶贈與之房屋、土地,適用遺產及贈與稅法

285