Page 291 - 不動產租稅規劃(2019年)

P. 291

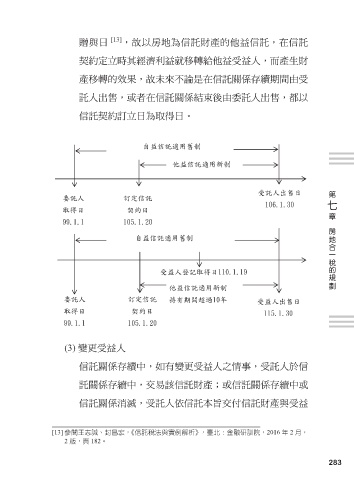

贈與日 [13] ,故以房地為信託財產的他益信託,在信託

契約定立時其經濟利益就移轉給他益受益人,而產生財

產移轉的效果,故未來不論是在信託關係存續期間由受

託人出售,或者在信託關係結束後由委託人出售,都以

信託契約訂立日為取得日。

第

七

章

房地合一稅的規劃

(3) 變更受益人

信託關係存續中,如有變更受益人之情事,受託人於信

託關係存續中,交易該信託財產;或信託關係存續中或

信託關係消滅,受託人依信託本旨交付信託財產與受益

[13] 參閱王志誠、封昌宏,《信託稅法與實例解析》,臺北:金融研訓院,2016 年 2 月,

2 版,頁 182。

283