Page 265 - 不動產租稅規劃(2019年)

P. 265

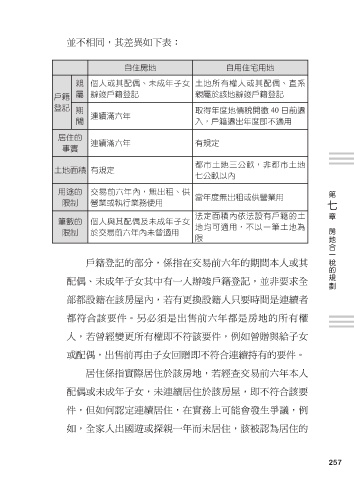

並不相同,其差異如下表:

自住房地 自用住宅用地

親 個人或其配偶、未成年子女 土地所有權人或其配偶、直系

戶籍 屬 辦竣戶籍登記 親屬於該地辦竣戶籍登記

登記 期 取得年度地價稅開徵 40 日前遷

連續滿六年

間 入,戶籍遷出年度即不適用

居住的

連續滿六年 有規定

事實

都市土地三公畝,非都市土地

土地面積 有規定

七公畝以內

第

用途的 交易前六年內,無出租、供

當年度無出租或供營業用 七

限制 營業或執行業務使用

章

法定面積內依法設有戶籍的土

筆數的 個人與其配偶及未成年子女

地均可適用,不以一筆土地為 房地合一稅的規劃

限制 於交易前六年內未曾適用

限

戶籍登記的部分,係指在交易前六年的期間本人或其

配偶、未成年子女其中有一人辦竣戶籍登記,並非要求全

部都設籍在該房屋內,若有更換設籍人只要時間是連續者

都符合該要件。另必須是出售前六年都是房地的所有權

人,若曾經變更所有權即不符該要件,例如曾贈與給子女

或配偶,出售前再由子女回贈即不符合連續持有的要件。

居住係指實際居住於該房地,若經查交易前六年本人

配偶或未成年子女,未連續居住於該房屋,即不符合該要

件,但如何認定連續居住,在實務上可能會發生爭議,例

如,全家人出國遊或探親一年而未居住,該被認為居住的

257