Page 234 - 不動產租稅規劃(2019年)

P. 234

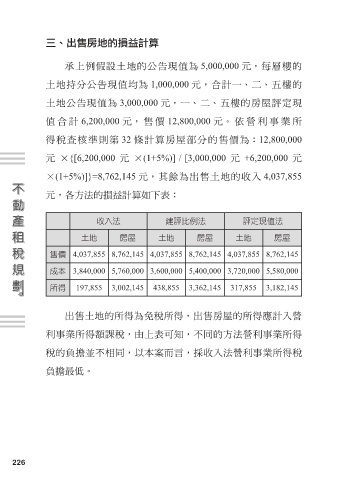

三、出售房地的損益計算

承上例假設土地的公告現值為 5,000,000 元,每層樓的

土地持分公告現值均為 1,000,000 元,合計一、二、五樓的

土地公告現值為 3,000,000 元,一、二、五樓的房屋評定現

值合計 6,200,000 元,售價 12,800,000 元。依營利事業所

得稅查核準則第 32 條計算房屋部分的售價為:12,800,000

元×{[6,200,000 元×(1+5%)] / [3,000,000 元 +6,200,000 元

×(1+5%)]}=8,762,145 元,其餘為出售土地的收入 4,037,855

元,各方法的損益計算如下表:

收入法 建評比例法 評定現值法

土地 房屋 土地 房屋 土地 房屋

售價 4,037,855 8,762,145 4,037,855 8,762,145 4,037,855 8,762,145

成本 3,840,000 5,760,000 3,600,000 5,400,000 3,720,000 5,580,000

所得 197,855 3,002,145 438,855 3,362,145 317,855 3,182,145

出售土地的所得為免稅所得,出售房屋的所得應計入營

利事業所得額課稅,由上表可知,不同的方法營利事業所得

稅的負擔並不相同,以本案而言,採收入法營利事業所得稅

負擔最低。

226