Page 233 - 不動產租稅規劃(2019年)

P. 233

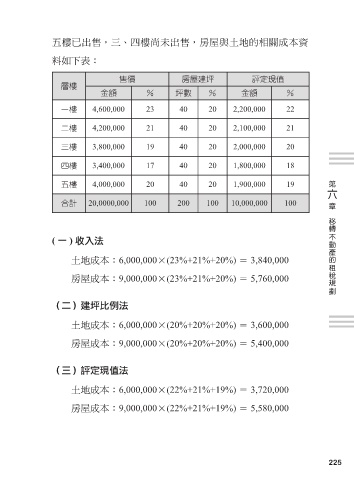

五樓已出售,三、四樓尚未出售,房屋與土地的相關成本資

料如下表:

售價 房屋建坪 評定現值

層樓

金額 % 坪數 % 金額 %

一樓 4,600,000 23 40 20 2,200,000 22

二樓 4,200,000 21 40 20 2,100,000 21

三樓 3,800,000 19 40 20 2,000,000 20

四樓 3,400,000 17 40 20 1,800,000 18

第

五樓 4,000,000 20 40 20 1,900,000 19 六

合計 20,0000,000 100 200 100 10,000,000 100 章

移轉不動產的租稅規劃

( 一 ) 收入法

土地成本:6,000,000×(23%+21%+20%) = 3,840,000

房屋成本:9,000,000×(23%+21%+20%) = 5,760,000

(二)建坪比例法

土地成本:6,000,000×(20%+20%+20%) = 3,600,000

房屋成本:9,000,000×(20%+20%+20%) = 5,400,000

(三)評定現值法

土地成本:6,000,000×(22%+21%+19%) = 3,720,000

房屋成本:9,000,000×(22%+21%+19%) = 5,580,000

225