Page 218 - 不動產租稅規劃(2019年)

P. 218

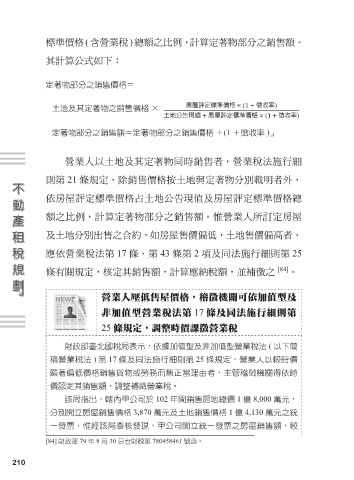

標準價格 ( 含營業稅 ) 總額之比例,計算定著物部分之銷售額。

其計算公式如下:

定著物部分之銷售價格=

土地及其定著物之銷售價格 × ଥ⥫હᐻъጁ ×(1+ ᄇ᪓)

߭߸ҝبϊ + ଥ⥫હᐻъጁ ×(1+ ᄇ᪓)

定著物部分之銷售額=定著物部分之銷售價格 ÷(1 +徵收率 )」

營業人以土地及其定著物同時銷售者,營業稅法施行細

則第 21 條規定,除銷售價格按土地與定著物分別載明者外,

依房屋評定標準價格占土地公告現值及房屋評定標準價格總

額之比例,計算定著物部分之銷售額。惟營業人所訂定房屋

及土地分別出售之合約,如房屋售價偏低,土地售價偏高者,

應依營業稅法第 17 條、第 43 條第 2 項及同法施行細則第 25

條有關規定,核定其銷售額,計算應納稅額,並補徵之 [84] 。

營業人壓低售屋價格,稽徵機關可依加值型及

非加值型營業稅法第 17 條及同法施行細則第

25 條規定,調整時價課徵營業稅

財政部臺北國稅局表示,依據加值型及非加值型營業稅法 ( 以下簡

稱營業稅法 ) 第 17 條及同法施行細則第 25 條規定,營業人以較時價

顯著偏低價格銷售貨物或勞務而無正當理由者,主管稽徵機關得依時

價認定其銷售額,調整補徵營業稅。

該局指出,轄內甲公司於 102 年間銷售房地總價 1 億 8,000 萬元,

分別開立房屋銷售價格 3,870 萬元及土地銷售價格 1 億 4,130 萬元之統

一發票,惟經該局查核發現,甲公司開立統一發票之房屋銷售額,較

[84] 財政部 79 年 8 月 30 日台財稅第 780458461 號函。

210