Page 198 - 不動產租稅規劃(2019年)

P. 198

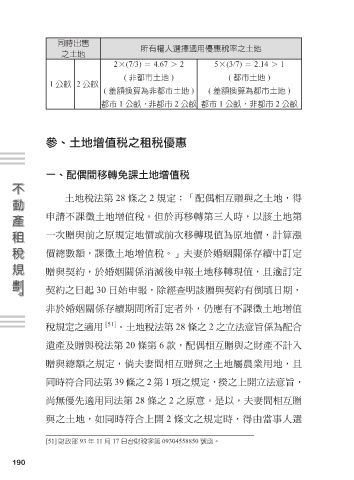

同時出售

所有權人選擇適用優惠稅率之土地

之土地

2×(7/3) = 4.67 > 2 5×(3/7) = 2.14 > 1

( 非都市土地 ) ( 都市土地 )

1 公畝 2 公畝

( 差額換算為非都市土地 ) ( 差額換算為都市土地 )

都市 1 公畝,非都市 2 公畝 都市 1 公畝,非都市 2 公畝

參、土地增值稅之租稅優惠

一、配偶間移轉免課土地增值稅

土地稅法第 28 條之 2 規定:「配偶相互贈與之土地,得

申請不課徵土地增值稅。但於再移轉第三人時,以該土地第

一次贈與前之原規定地價或前次移轉現值為原地價,計算漲

價總數額,課徵土地增值稅。」夫妻於婚姻關係存續中訂定

贈與契約,於婚姻關係消滅後申報土地移轉現值,且逾訂定

契約之日起 30 日始申報,除經查明該贈與契約有倒填日期,

非於婚姻關係存續期間所訂定者外,仍應有不課徵土地增值

稅規定之適用 [51] 。土地稅法第 28 條之 2 之立法意旨係為配合

遺產及贈與稅法第 20 條第 6 款,配偶相互贈與之財產不計入

贈與總額之規定,倘夫妻間相互贈與之土地屬農業用地,且

同時符合同法第 39 條之 2 第 1 項之規定,揆之上開立法意旨,

尚無優先適用同法第 28 條之 2 之原意。是以,夫妻間相互贈

與之土地,如同時符合上開 2 條文之規定時,得由當事人選

[51] 財政部 93 年 11 月 17 日台財稅字第 09304558850 號函。

190