Page 197 - 不動產租稅規劃(2019年)

P. 197

房屋基地,且於同日出售與同一承買人,如其合計面積不超

過土地稅法第 34 條規定,應准予併同原地號土地適用自用住

宅用地稅率課徵土地增值稅 [49] 。

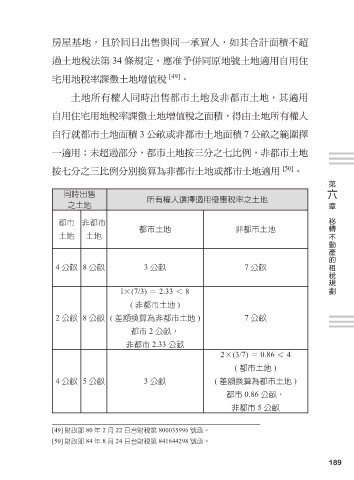

土地所有權人同時出售都市土地及非都市土地,其適用

自用住宅用地稅率課徵土地增值稅之面積,得由土地所有權人

自行就都市土地面積 3 公畝或非都市土地面積 7 公畝之範圍擇

一適用;未超過部分,都市土地按三分之七比例,非都市土地

按七分之三比例分別換算為非都市土地或都市土地適用 [50] 。

第

六

同時出售

所有權人選擇適用優惠稅率之土地 章

之土地

移轉不動產的租稅規劃

都市 非都市

都市土地 非都市土地

土地 土地

4 公畝 8 公畝 3 公畝 7 公畝

l×(7/3) = 2.33 < 8

( 非都市土地 )

2 公畝 8 公畝 ( 差額換算為非都市土地 ) 7 公畝

都市 2 公畝,

非都市 2.33 公畝

2×(3/7) = 0.86 < 4

( 都市土地 )

4 公畝 5 公畝 3 公畝 ( 差額換算為都市土地 )

都市 0.86 公畝,

非都市 5 公畝

[49] 財政部 80 年 2 月 22 日台財稅第 800035996 號函。

[50] 財政部 84 年 8 月 24 日台財稅第 841644298 號函。

189