Page 192 - 不動產租稅規劃(2019年)

P. 192

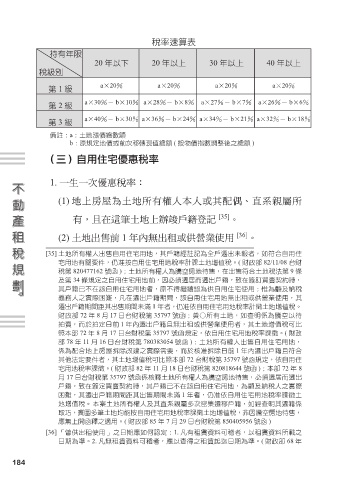

稅率速算表

持有年限

20 年以下 20 年以上 30 年以上 40 年以上

稅級別

第 1 級 a×20% a×20% a×20% a×20%

第 2 級 a×30%- b×10% a×28%- b×8% a×27%- b×7% a×26%- b×6%

a×40%- b×30% a×36%- b×24% a×34%- b×21% a×32%- b×18%

第 3 級

備註:a:土地漲價總數額

b:原規定地價或前次移轉現值總額 ( 按物價指數調整後之總額 )

(三)自用住宅優惠稅率

1. 一生一次優惠稅率:

(1) 地上房屋為土地所有權人本人或其配偶、直系親屬所

有,且在這筆土地上辦竣戶籍登記 [35] 。

(2) 土地出售前 1 年內無出租或供營業使用 [36] 。

[35] 土地所有權人出售自用住宅用地,其戶籍經註記為全戶遷出未報者,如符合自用住

宅用地有關要件,仍准按自用住宅用地稅率計課土地增值稅。( 財政部 82/11/08 台財

稅第 820477162 號函 );土地所有權人為騰空房地待售,在出售符合土地稅法第 9 條

及第 34 條規定之自用住宅用地前,因必須遷居而遷出戶籍,致在簽訂買賣契約時,

其戶籍已不在該自用住宅用地者,原不得繼續認為供自用住宅使用;惟為顧及納稅

義務人之實際困難,凡在遷出戶籍期間,該自用住宅用地無出租或供營業使用,其

遷出戶籍期間距其出售期間未滿 1 年者,仍准依自用住宅用地稅率計徵土地增值稅。

財政部 72 年 8 月 17 日台財稅第 35797 號函;黃○所有土地,如查明係為騰空以待

拍賣,而於拍定日前 1 年內遷出戶籍且無出租或供營業使用者,其土地增值稅可比

照本部 72 年 8 月 17 日台財稅第 35797 號函規定,依自用住宅用地稅率課徵。( 財政

部 78 年 11 月 16 日台財稅第 780383054 號函 );土地所有權人出售自用住宅用地,

係為配合地上房屋拆除改建之實際需要,而於核准拆除日前 1 年內遷出戶籍且符合

其他法定要件者,其土地增值稅可比照本部 72 台財稅第 35797 號函規定,依自用住

宅用地稅率課徵。( 財政部 82 年 11 月 18 日台財稅第 820818644 號函 );本部 72 年 8

月 17 日台財稅第 35797 號函係核釋土地所有權人為騰空房地待售,必須遷居而遷出

戶籍,致在簽定買賣契約時,其戶籍已不在該自用住宅用地,為顧及納稅人之實際

困難,其遷出戶籍期間距其出售期間未滿 1 年者,仍准依自用住宅用地稅率課徵土

地增值稅。本案土地所有權人及其直系親屬多次密集遷移戶籍,如經查明其遷籍係

取巧,冀圖多筆土地均能按自用住宅用地稅率課徵土地增值稅,非因騰空房地待售,

應無上開函釋之適用。( 財政部 85 年 7 月 29 日台財稅第 850405956 號函 )

[36] 「曾供出租使用」之日期應如何認定:1. 凡有租賃資料可稽者,以租賃資料所載之

日期為準。2. 凡無租賃資料可稽者,應以查得之租賃起迄日期為準。( 財政部 68 年

184