Page 147 - 不動產租稅規劃(2019年)

P. 147

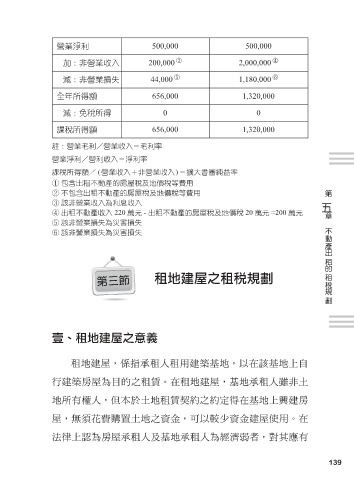

營業淨利 500,000 500,000

加:非營業收入 200,000 ③ 2,000,000 ④

減:非營業損失 44,000 ⑤ 1,180,000 ⑥

全年所得額 656,000 1,320,000

減:免稅所得 0 0

課稅所得額 656,000 1,320,000

註:營業毛利/營業收入=毛利率

營業淨利/營利收入=淨利率

課稅所得額/ (營業收入+非營業收入)=擴大書審純益率

① 包含出租不動產的房屋稅及地價稅等費用 第 五

② 不包含出租不動產的房屋稅及地價稅等費用

③ 該非營業收入為利息收入 章

④ 出租不動產收入 220 萬元 - 出租不動產的房屋稅及地價稅 20 萬元 =200 萬元

⑤ 該非營業損失為災害損失 不動產出租的租稅規劃

⑥ 該非營業損失為災害損失

第三節 租地建屋之租稅規劃

壹、租地建屋之意義

租地建屋,係指承租人租用建築基地,以在該基地上自

行建築房屋為目的之租賃。在租地建屋,基地承租人雖非土

地所有權人,但本於土地租賃契約之約定得在基地上興建房

屋,無須花費購置土地之資金,可以較少資金建屋使用。在

法律上認為房屋承租人及基地承租人為經濟弱者,對其應有

139