Page 146 - 不動產租稅規劃(2019年)

P. 146

原則上不調帳查核,僅按一固定比例選擇申報異常者進行抽

查。

若列為非營業收入則應將出租不動產的收入,減除出租

不動產的相關成本與費用後之金額,列入申報,在適用擴大

書面審核申報時,是以該營利事業的主要營業收入與非營業

收入合計數,依「營利事業所得稅結算申報案件擴大書面審

核實施要點」的規定申報。

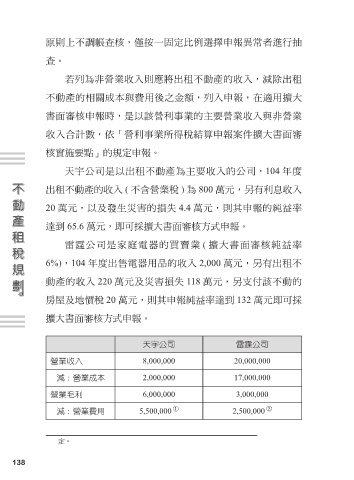

天宇公司是以出租不動產為主要收入的公司,104 年度

出租不動產的收入 ( 不含營業稅 ) 為 800 萬元,另有利息收入

20 萬元,以及發生災害的損失 4.4 萬元,則其申報的純益率

達到 65.6 萬元,即可採擴大書面審核方式申報。

雷霆公司是家庭電器的買賣業 ( 擴大書面審核純益率

6%),104 年度出售電器用品的收入 2,000 萬元,另有出租不

動產的收入 220 萬元及災害損失 118 萬元,另支付該不動的

房屋及地價稅 20 萬元,則其申報純益率達到 132 萬元即可採

擴大書面審核方式申報。

天宇公司 雷霆公司

營業收入 8,000,000 20,000,000

減:營業成本 2,000,000 17,000,000

營業毛利 6,000,000 3,000,000

減:營業費用 5,500,000 ① 2,500,000 ②

定。

138