Page 123 - 不動產租稅規劃(2019年)

P. 123

不動產評價委員會依房屋稅條例第 11 條規定,重行評定

之房屋標準價格,係由直轄市、縣 ( 市 ) 政府公告之,現行條

例尚無個別通知納稅義務人之規定。房屋稅繳納通知書上已

載明房屋之課稅現值,納稅義務人對房屋稅稅額如有不服,

可依稅捐稽徵法第 35 條之規定申請復查,包括房屋現值之計

算亦在復查範圍之內 [22] 。

肆、稅率

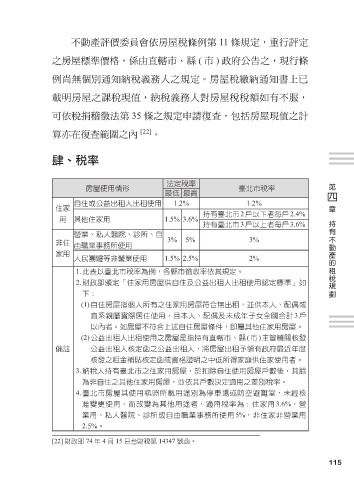

法定稅率 第

房屋使用情形 臺北市稅率 四

最低 最高

自住或公益出租人出租使用 1.2% 1.2% 章

住家 持有臺北市2戶以下者每戶2.4%

用 其他住家用 1.5% 3.6% 持有不動產的租稅規劃

持有臺北市3戶以上者每戶3.6%

營業、私人醫院、診所、自

非住 由職業事務所使用 3% 5% 3%

家用

人民團體等非營業使用 1.5% 2.5% 2%

1.此表以臺北市稅率為例,各縣市徵收率依其規定。

2.財政部頒定「住家用房屋供自住及公益出租人出租使用認定標準」如

下:

(1)自住房屋指個人所有之住家用房屋符合無出租,並供本人、配偶或

直系親屬實際居住使用,且本人、配偶及未成年子女全國合計3戶

以內者。如房屋不符合上述自住房屋條件,即屬其他住家用房屋。

(2)公益出租人出租使用之房屋是指持有直轄市、縣(市)主管機關核發

備註 公益出租人核定函之公益出租人,將房屋出租予領有政府最近年度

核發之租金補貼核定函或資格證明之中低所得家庭供住家使用者。

3.納稅人持有臺北市之住家用房屋,於扣除自住使用房屋戶數後,其餘

為非自住之其他住家用房屋,並依其戶數決定適用之差別稅率。

4.臺北市房屋其使用執照所載用途別為停車場或防空避難室,未經核

准變更使用,而改變為其他用途者,適用稅率為:住家用3.6%,營

業用、私人醫院、診所或自由職業事務所使用5%,非住家非營業用

2.5%。

[22] 財政部 74 年 4 月 15 日台財稅第 14347 號函。

115