Page 120 - 不動產租稅規劃(2019年)

P. 120

府,本月中旬後,各地方政府將陸續回覆意見。

為解決文化大學大群館「拆戶」免徵房屋稅爭議,台北市政府 7

月中旬發文財政部,建議將免徵房屋稅要件之一的「住家」改成「自

住」,如此一來大群館就要課徵房屋稅了。

現行「房屋稅條例」第 15 條第 1 項第 9 款規定:住家房屋現值在

新台幣 10 萬元以下免徵房屋稅。換句話說,符合「住家」及「房屋現

值在 10 萬元以下」兩要件,就可免徵房屋稅。

以 2016 年房屋稅稅收情形來看,全國房屋稅籍有 1,015 萬戶,應

稅占比 80.3%,換句話說約二成是免稅戶,不過,這些免稅戶還包括:

公有房屋如學校、醫院等及經立案的私立學校、慈善救濟事業等私有

房產。

台北市議員簡舒培認為,房屋稅是以房屋評定現值乘以稅率來計

算,大群館若為單一門牌,應繳納 6 萬多元,但切割為 99 個門牌,每

戶現值低於 10 萬元,於法免房屋稅。

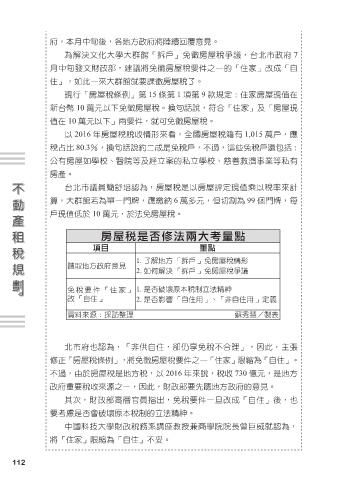

房屋稅是否修法兩大考量點

項目 重點

1. 了解地方「拆戶」免房屋稅情形

聽取地方政府意見

2. 如何解決「拆戶」免房屋稅爭議

免稅要件「住家」 1. 是否破壞原本稅制立法精神

改「自住」 2. 是否影響「自住用」、「非自住用」定義

資料來源:採訪整理 蘇秀慧/製表

北市府也認為,「非供自住,卻仍享免稅不合理」,因此,主張

修正「房屋稅條例」,將免徵房屋稅要件之一「住家」限縮為「自住」。

不過,由於房屋稅是地方稅,以 2016 年來說,稅收 730 億元,是地方

政府重要稅收來源之一,因此,財政部要先聽地方政府的意見。

其次,財政部高層官員指出,免稅要件一旦改成「自住」後,也

要考慮是否會破壞原本稅制的立法精神。

中國科技大學財政稅務系講座教授兼商學院院長曾巨威就認為,

將「住家」限縮為「自住」不妥。

112