Page 116 - 不動產租稅規劃(2019年)

P. 116

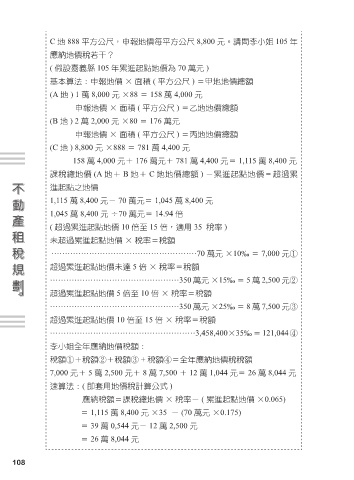

C 地 888 平方公尺,申報地價每平方公尺 8,800 元。請問李小姐 105 年

應納地價稅若干?

( 假設嘉義縣 105 年累進起點地價為 70 萬元 )

基本算法:申報地價 × 面積 ( 平方公尺 ) =甲地地價總額

(A 地 ) 1 萬 8,000 元×88 = 158 萬 4,000 元

申報地價 × 面積 ( 平方公尺 ) =乙地地價總額

(B 地 ) 2 萬 2,000 元×80 = 176 萬元

申報地價 × 面積 ( 平方公尺 ) =丙地地價總額

(C 地 ) 8,800 元×888 = 781 萬 4,400 元

158 萬 4,000 元+ 176 萬元+ 781 萬 4,400 元= 1,115 萬 8,400 元

課稅總地價 (A 地+ B 地+ C 地地價總額 ) -累進起點地價 = 超過累

進起點之地價

1,115 萬 8,400 元- 70 萬元= 1,045 萬 8,400 元

1,045 萬 8,400 元÷70 萬元= 14.94 倍

( 超過累進起點地價 10 倍至 15 倍,適用 35 稅率 )

未超過累進起點地價 × 稅率=稅額

………………………………………………70 萬元 ×10‰ = 7,000 元①

超過累進起點地價未達 5 倍 × 稅率=稅額

…………………………………………350 萬元 ×15‰ = 5 萬 2,500 元②

超過累進起點地價 5 倍至 10 倍 × 稅率=稅額

…………………………………………350 萬元 ×25‰ = 8 萬 7,500 元③

超過累進起點地價 10 倍至 15 倍 × 稅率=稅額

………………………………………………3,458,400×35‰=121,044④

李小姐全年應納地價稅額:

稅額①+稅額②+稅額③ + 稅額④=全年應納地價稅稅額

7,000 元+ 5 萬 2,500 元+ 8 萬 7,500 + 12 萬 1,044 元= 26 萬 8,044 元

速算法:( 即套用地價稅計算公式 )

應納稅額=課稅總地價 × 稅率- ( 累進起點地價 ×0.065)

= 1,115 萬 8,400 元×35 - (70 萬元 ×0.175)

= 39 萬 0,544 元- 12 萬 2,500 元

= 26 萬 8,044 元

108