Page 114 - 不動產租稅規劃(2019年)

P. 114

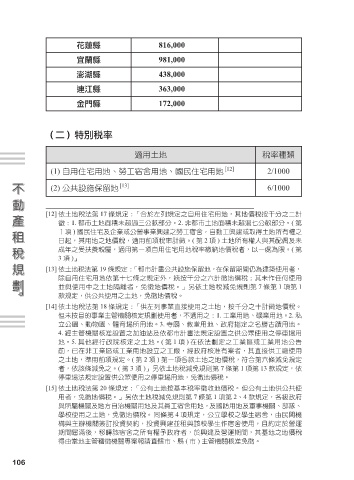

花蓮縣 816,000

宜蘭縣 981,000

澎湖縣 438,000

連江縣 363,000

金門縣 172,000

(二)特別稅率 [12][13][14][15]

適用土地 稅率種類

(1) 自用住宅用地、勞工宿舍用地、國民住宅用地 [12] 2/1000

(2) 公共設施保留地 [13] 6/1000

[12] 依土地稅法第 17 條規定:「合於左列規定之自用住宅用地,其地價稅按千分之二計

徵:1. 都市土地面積未超過三公畝部分。2. 非都市土地面積未超過七公畝部分。( 第

1項 ) 國民住宅及企業或公營事業興建之勞工宿舍,自動工興建或取得土地所有權之

日起,其用地之地價稅,適用前項稅率計徵。( 第 2 項 ) 土地所有權人與其配偶及未

成年之受扶養親屬,適用第一項自用住宅用地稅率繳納地價稅者,以一處為限。( 第

3 項 )」

[13] 依土地稅法第 19 條規定:「都市計畫公共設施保留地,在保留期間仍為建築使用者,

除自用住宅用地依第十七條之規定外,統按千分之六計徵地價稅;其未作任何使用

並與使用中之土地隔離者,免徵地價稅。」另依土地稅減免規則第 7 條第 1 項第 1

款規定,供公共使用之土地,免徵地價稅。

[14] 依土地稅法第 18 條規定:「供左列事業直接使用之土地,按千分之十計徵地價稅。

但未按目的事業主管機關核定規劃使用者,不適用之:1. 工業用地、礦業用地。2. 私

立公園、動物園、體育場所用地。3. 寺廟、教堂用地、政府指定之名勝古蹟用地。

4. 經主管機關核准設置之加油站及依都市計畫法規定設置之供公眾使用之停車場用

地。5. 其他經行政院核定之土地。( 第 1 項 ) 在依法劃定之工業區或工業用地公告

前,已在非工業區或工業用地設立之工廠,經政府核准有案者,其直接供工廠使用

之土地,準用前項規定。( 第 2 項 ) 第一項各款土地之地價稅,符合第六條減免規定

者,依該條減免之。( 第 3 項 )」另依土地稅減免規則第 7 條第 1 項第 13 款規定,依

停車場法規定設置供公眾使用之停車場用地,免徵地價稅。

[15] 依土地稅法第 20 條規定:「公有土地按基本稅率徵收地價稅。但公有土地供公共使

用者,免徵地價稅。」另依土地稅減免規則第 7 條第 1 項第 2、4 款規定,各級政府

與所屬機關及地方自治機關用地及其員工宿舍用地,及國防用地及軍事機關、部隊、

學校使用之土地,免徵地價稅。 同條第 4 項規定,公立學校之學生宿舍,由民間機

構與主辦機關簽訂投資契約,投資興建並租與該校學生作宿舍使用,且約定於營運

期間屆滿後,移轉該宿舍之所有權予政府者,於興建及營運期間,其基地之地價稅

得由當地主管稽徵機關專案報請直轄市、縣 ( 市 ) 主管機關核准免徵。

106