Page 113 - 不動產租稅規劃(2019年)

P. 113

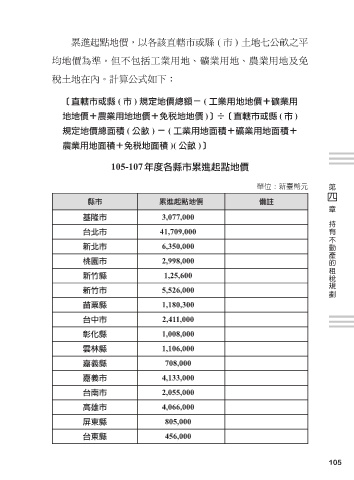

累進起點地價,以各該直轄市或縣 ( 市 ) 土地七公畝之平

均地價為準。但不包括工業用地、礦業用地、農業用地及免

稅土地在內。計算公式如下:

[直轄市或縣 ( 市 ) 規定地價總額- ( 工業用地地價+礦業用

地地價+農業用地地價+免稅地地價 )]÷[直轄市或縣 ( 市 )

規定地價總面積 ( 公畝 ) - ( 工業用地面積+礦業用地面積+

農業用地面積+免稅地面積 )( 公畝 )]

105-107年度各縣市累進起點地價

第

單位:新臺幣元 四

縣市 累進起點地價 備註 章

基隆市 3,077,000 持有不動產的租稅規劃

台北市 41,709,000

新北市 6,350,000

桃園市 2,998,000

新竹縣 1,25,600

新竹市 5,526,000

苗粟縣 1,180,300

台中市 2,411,000

彰化縣 1,008,000

雲林縣 1,106,000

嘉義縣 708,000

嘉義市 4,133,000

台南市 2,055,000

高雄市 4,066,000

屏東縣 805,000

台東縣 456,000

105