Page 112 - 不動產租稅規劃(2019年)

P. 112

未申報地價,故均以公告地價的百分之八十為稅基。公告地

價,係政府每三年舉辦規定地價或重新規定地價時,參考當

年期土地現值、前一期公告地價、地方財政需要、社會經濟

狀況及民眾負擔能力按法定程序評估並於一月一日公告地價,

其作用係供土地所有人申報地價後據以課徵地價稅。

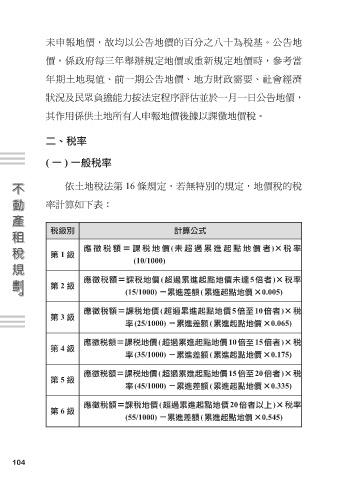

二、稅率

( 一 ) 一般稅率

依土地稅法第 16 條規定,若無特別的規定,地價稅的稅

率計算如下表:

稅級別 計算公式

應徵稅額=課稅地價(未超過累進起點地價者)×稅 率

第 1 級

(10/1000)

應徵稅額=課稅地價(超過累進起點地價未達5倍者)×稅率

第 2 級

(15/1000) -累進差額(累進起點地價×0.005)

應徵稅額=課稅地價(超過累進起點地價5倍至10倍者)×稅

第 3 級

率(25/1000) -累進差額(累進起點地價×0.065)

應徵稅額=課稅地價(超過累進起點地價10倍至15倍者)×稅

第 4 級

率(35/1000) -累進差額(累進起點地價×0.175)

應徵稅額=課稅地價(超過累進起點地價15倍至20倍者)×稅

第 5 級

率(45/1000) -累進差額(累進起點地價×0.335)

應徵稅額=課稅地價(超過累進起點地價20倍者以上)×稅率

第 6 級

(55/1000) -累進差額(累進起點地價×0.545)

104