Page 224 - 授信管理:法規制度與融資架構

P. 224

法」清償債務的案例不多。

4. 依「銀行資產評估損失準備提列及逾期放款催收款呆帳處理辦

法」,轉銷呆帳。

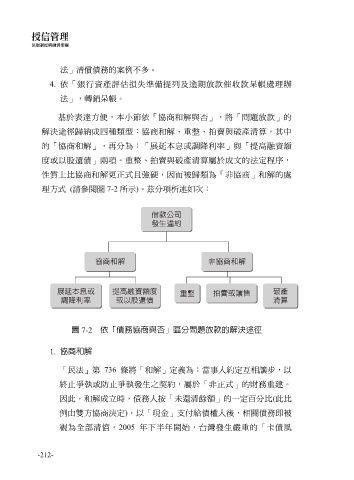

基於表達方便,本小節依「協商和解與否」,將「問題放款」的

解決途徑歸納成四種類型:協商和解、重整、拍賣與破產清算。其中

的「協商和解」,再分為:「展延本息或調降利率」與「提高融資額

度或以股還債」兩項。重整、拍賣與破產清算屬於成文的法定程序,

性質上比協商和解更正式且強硬,因而被歸類為「非協商」和解的處

理方式 (請參閱圖 7-2 所示)。茲分項析述如次:

圖 7-2 依「債務協商與否」區分問題放款的解決途徑

1. 協商和解

「民法」第 736 條將「和解」定義為:當事人約定互相讓步,以

終止爭執或防止爭執發生之契約,屬於「非正式」的財務重建。

因此,和解成立時,債務人按「未還清餘額」的一定百分比(此比

例由雙方協商決定),以「現金」支付給債權人後,相關債務即被

視為全部清償。2005 年下半年開始,台灣發生嚴重的「卡債風

-212-