Page 170 - 授信管理:法規制度與融資架構

P. 170

未還清本金卻只由 5 千萬元微幅下降到 49,663,000 元,此充分顯示

「本息定額攤還」的早期,大部分款項用來支付利息費用、而非本

金。至於如何計算每月還款額中的本金與利息費用,則是次一小節的

討論重點。

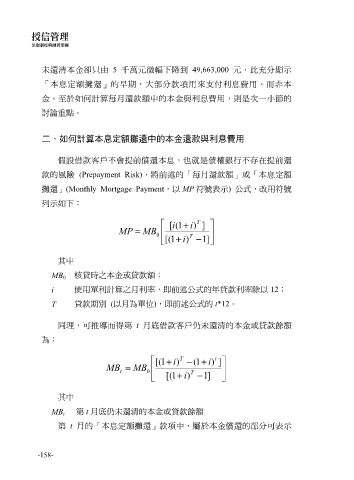

二、如何計算本息定額攤還中的本金還款與利息費用

假設借款客戶不會提前償還本息,也就是債權銀行不存在提前還

款的風險 (Prepayment Risk),將前述的「每月還款額」或「本息定額

攤還」(Monthly Mortgage Payment,以 MP 符號表示) 公式,改用符號

列示如下:

[i 1 ( + ) i T ]

MP = MB 0

[( 1 + ) i T − ]1

其中

MB 0 核貸時之本金或貸款額;

i 使用單利計算之月利率,即前述公式的年貸款利率除以 12;

T 貸款期別 (以月為單位),即前述公式的 t*12。

同理,可推導而得第 t 月底借款客戶仍未還清的本金或貸款餘額

為:

1[( + ) i T − 1( + ) i t ]

MB = MB

t 0 T

[( 1 + ) i − ]1

其中

MB t 第 t 月底仍未還清的本金或貸款餘額

第 t 月的「本息定額攤還」款項中,屬於本金償還的部分可表示

-158-