Page 169 - 授信管理:法規制度與融資架構

P. 169

第 05 章│借款客戶的還款方式與利息負擔

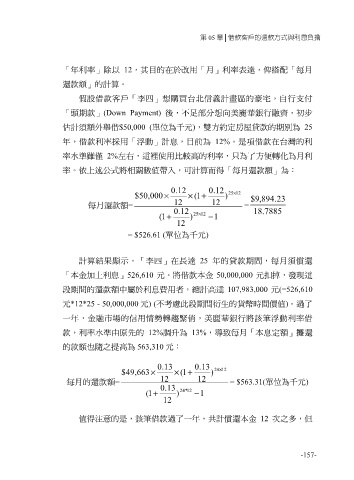

「年利率」除以 12,其目的在於改用「月」利率表達,俾搭配「每月

還款額」的計算。

假設借款客戶「李四」想購買台北信義計畫區的豪宅,自行支付

「頭期款」(Down Payment) 後,不足部分想向美麗華銀行融資,初步

估計須額外舉借$50,000 (單位為千元),雙方約定房屋貸款的期別為 25

年,借款利率採用「浮動」計息,目前為 12%。是項借款在台灣的利

率水準雖僅 2%左右,這裡使用比較高的利率,只為了方便轉化為月利

率。依上述公式將相關數值帶入,可計算而得「每月還款額」為:

. 0 12 . 0 12

$ 50 , 000× × 1 ( + ) 25× 12 $ , 9 894 . 23

每月還款額= 12 12 =

1 ( + . 0 12 25× 12 − 1 18 . 7885

)

12

= $526.61 (單位為千元)

計算結果顯示,「李四」在長達 25 年的貸款期間,每月須償還

「本金加上利息」526,610 元。將借款本金 50,000,000 元扣掉,發現這

段期間的還款額中屬於利息費用者,總計高達 107,983,000 元(=526,610

元*12*25 - 50,000,000 元) (不考慮此段期間衍生的貨幣時間價值)。過了

一年,金融市場的信用情勢轉趨緊俏,美麗華銀行將該筆浮動利率借

款,利率水準由原先的 12%調升為 13%,導致每月「本息定額」攤還

的款額也隨之提高為 563,310 元:

. 0 13 . 0 13

$ 49 , 663× × 1 ( + ) 24× 12

每月的還款額= 12 12 = $563.31(單位為千元)

1 ( + . 0 13 ) 24 * 12 − 1

12

值得注意的是,該筆借款過了一年,共計償還本金 12 次之多,但

-157-